- 会員限定

- 2018/05/18 掲載

トヨタとホンダの業績が絶好調、でも関係者の顔が「冴えない」理由

各社の決算から探る

主要自動車メーカーの2018年3月期決算が出そろった。トヨタは過去最高益を更新し、ホンダの純利益も1兆円を突破したが、関係者の表情は冴えない。自動車業界は大きな転換点を迎えており、徐々に利益を出しにくい体質に変化している。中国市場が今後の成長のカギを握っているが、この市場で利益を上げるのは容易なことではない。各社の決算から今後の課題を探った。

加谷珪一(かや・けいいち) 経済評論家 1969年宮城県仙台市生まれ。東北大学工学部原子核工学科卒業後、日経BP社に記者として入社。 野村證券グループの投資ファンド運用会社に転じ、企業評価や投資業務を担当。独立後は、中央省庁や政府系金融機関など対するコンサルティング業務に従事。現在は、経済、金融、ビジネス、ITなど多方面の分野で執筆活動を行っている。著書に『貧乏国ニッポン』(幻冬舎新書)、『億万長者への道は経済学に書いてある』(クロスメディア・パブリッシング)、『感じる経済学』(SBクリエイティブ)、『ポスト新産業革命』(CCCメディアハウス)、『新富裕層の研究-日本経済を変える新たな仕組み』(祥伝社新書)、『教養として身につけておきたい 戦争と経済の本質』(総合法令出版)などがある。

トヨタは過去最高益を更新したが…

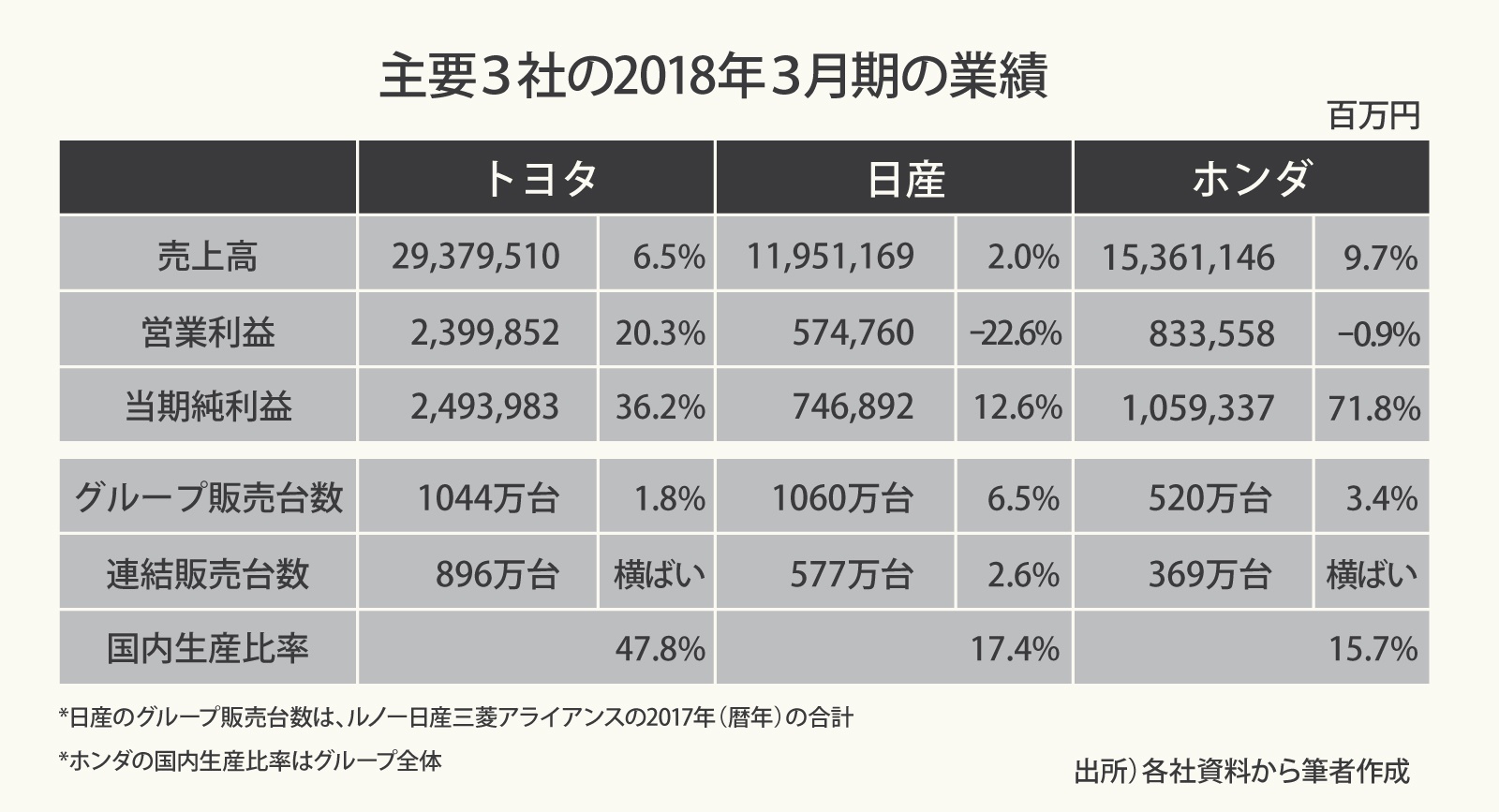

トヨタ・日産・ホンダの主要3社の中で大幅な増収増益を実現したのはトヨタ自動車である。同社の売上高は前年比6.5%増の29兆3795億円、営業利益は前年比20.3%増の2兆3998億円、当期純利益は前年比36.2%増の2兆4939億円だった。売上高、純利益とも過去最高を更新している。

増収増益となった最大の理由は円安である。1ドル=108円だった2016年度の平均為替レートに対して、2017年度は111円と想定よりも大幅な円安となった。

トヨタの国内生産比率は47.8%と他社よりも圧倒的に高くなっているが、円安時にはこれが効果を発揮する。

国内で生産した部品や製品を輸出した場合と、現地生産した場合とでは、円安による増益効果が異なる。為替が変化しても人件費など国内費用は変動しないので、この部分については販売価格の上昇分がそのまま利益になる。トヨタの増益分の大半は円安効果と考えてよいだろう。

もっとも今回の好業績は為替だけが原因ではない。徹底したコスト削減によって約1600億円を捻出し、これが営業利益を押し上げた。同社の徹底したコスト削減は有名で、「乾いた雑巾をさらに絞る」とも称されるが、今回はさらに厳しく経費を精査。イベント費用などかなり細かい部分まで目を配ったという。

コスト削減策と円安が功を奏し最高益を達成したわけだが、決算発表に臨んだ同社の豊田 章男社長は終始厳しい表情だった。その理由は、数字とは裏腹に、楽観視できない兆候が決算に見え隠れしているからである。

北米市場は新車需要をすでに数年分先取り

関連記事

トヨタに限らず、世界の自動車メーカーは北米市場を主戦場としてきた。自動車メーカー各社の好業績は、すべて北米市場の旺盛な需要に支えられてきたといっても過言ではない。自動車メーカーにとって北米市場はまさに生命線となっている。だが、北米市場は競争も激しく、各社はディーラーへの販売奨励金を積み増すことで台数を伸ばしてきた。米国は人口が増加する数少ない先進国だが、それでもここ数年の積極的な販促活動によって新車需要の多くを先取りしてしまったともいわれる。

北米市場の変調は、昨年あたりからささやかれてきたが、今回の決算ではその状況がよりはっきりしてきた。

トヨタの北米販売台数はほぼ横ばいにとどまっており、部門利益は3300億円から1300億円に半減した。今期の販売台数見込みもほぼ同じであり、大きな進展は望めそうもない。日産とホンダも同様であり、日産の北米販売台数は1.8%減、ホンダの販売台数は横ばい、部門利益はともに30%以上の減少となっている。

中国のEVシフトは逆風、豊田氏「生死を賭けた闘いが始まっている」

自動車メーカー各社は北米市場に代わる成長市場を見つけ出す必要があるが、新興国は所得が低く単価の高いクルマは売りにくい。従来と同様の利益成長を実現するためには、中国市場を攻略する以外に方法はないが、トヨタにとってこのシナリオはあまり望ましいものではない。中国政府は国策としてエコカーシフトを進めているが、トヨタが得意とするハイブリッド車は手厚い支援の対象外となっている。つまり中国は意図的にEV(電気自動車)を次世代の主力にしようとしており、これがトヨタにとって大きな逆風となっている。

EVは内燃機関に比べて部品点数が少なく、主要部品もコモディディ化されている。技術力の差が付きにくく、価格も安めに設定せざるを得ない。他社と比較して高い利益率を維持しなければならないトヨタにとって、EVオンリーの市場は不利なゲームだ。

これに加えて、2~3年後には自動運転車が実用化される見通しだが、トヨタは必ずしもこの分野でトップを走っているわけではない。豊田氏が厳しい表情で「生死を賭けた闘いが始まっている」と述べたことにはこうした背景がある。

【次ページ】バラバラに見えるが抱えている課題は同じ、市場は「成長」から「生き残り」へ

製造業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR