- 会員限定

- 2019/05/22 掲載

米国の「最も健全な10年」に学ぶ経済とIT投資、GAFA時代の源流を探る 篠崎彰彦教授のインフォメーション・エコノミー(110)

経済政策の目的は多岐に及ぶが、三大目標といえば、雇用創出、物価安定、生産性向上だろう。ただし、これらを同時に達成するのは容易なことではない。その点で、“The soundest decade(最も健全な10年)”と称されるクリントン政権下の米国経済は、IT投資をテコに三大目標を全てクリアした稀有な例だ。今回はフィリップス曲線のトレード・オフ問題を解説しながらITの果たした役割を考察しよう。

中央大学国際情報学部教授/九州大学名誉教授

九州大学経済学部卒業、九州大学博士(経済学)。経済企画庁調査局委嘱調査員、日本開発銀行ニューヨーク駐在員、ハーバード大学イェンチン研究所客員研究員、九州大学大学院経済学研究院教授等を経て2026年より現職。経済財政諮問会議「成長力加速プログラム・タスクフォース」委員、内閣府経済社会総合研究所主任研究官、総務省参与、社会情報学会理事・同評議員、九州大学経済学会会長などを歴任。貿易奨励会優秀賞、テレコム社会科学賞、ドコモ・モバイル・サイエンス賞などを受賞。専門は情報技術革新の経済効果分析。

インフォメーション・エコノミー: 情報化する経済社会の全体像

・著者:篠崎 彰彦

・定価:2,600円 (税抜)

・ページ数: 285ページ

・出版社: エヌティティ出版

・ISBN:978-4757123335

・発売日:2014年3月25日

(Photo/Getty Images)

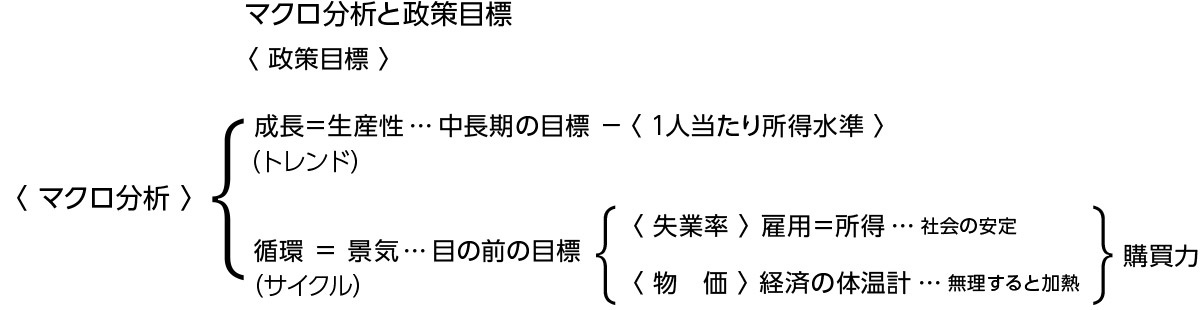

経済政策の究極の目標は何か?

政府・中央銀行は、日々さまざまな経済政策に取り組んでいる。その目的は多岐に及ぶが、突き詰めると雇用創出、物価安定、生産性向上といえるだろう。これらは、前回と前々回に解説したマクロ分析の枠組みで捉えるとわかりやすい。マクロ分析では、経済現象をトレンド(成長)とサイクル(循環)に整理すると解説した。このうち前者の原動力は生産性向上だ。これはまさに一人当たり所得の上昇であり、世代を超えて豊かさを引き継ぐための究極の政策目標だ(図1)。

(出所:筆者作成)

景気動向で注視される二つの経済指標とは?

関連記事

もう一つ、足もとの経済政策で重視されるのは景気動向だ。具体的な目標としては、着実な景気拡大による「雇用創出=失業率低下」と「物価安定=インフレーションの抑制」を掲げることが多い。たとえば、米国では、中央銀行にあたるFRS(連邦準備制度)に「物価安定」と「雇用最大化」が二つの使命(デュアル・マンデート)として課されている。

まず、雇用創出について考えると、そもそも雇用がなければ所得が生まれず、所得が生まれなければ購買力=需要も生まれない。これでは、繁栄どころか社会は不安定化する。それゆえ、社会の安定を目指す政策当局は失業率に注視し、その低下を目指すわけだ。

ただし、失業率の低下を目指すあまり、経済の実力(ファンダメンタルズ)以上に景気を刺激すれば、オーバーヒートしてインフレーションに陥ってしまう。一種の暴走状態だ。人間も無理をすると熱を出して寝込んでしまうように、経済も無理をすると持続可能ではない。息を止めて50メートルは走れても、1500メートルは走れないのと同様だ。

ひとたびインフレーションが加速すると、人々の購買力は損なわれ生活が窮乏化してしまう。このため、「経済の体温計」といわれる物価指数は、失業率と並ぶ重要な経済指標として、政策当局も注視し、その安定が重要な政策目標となっているのだ。

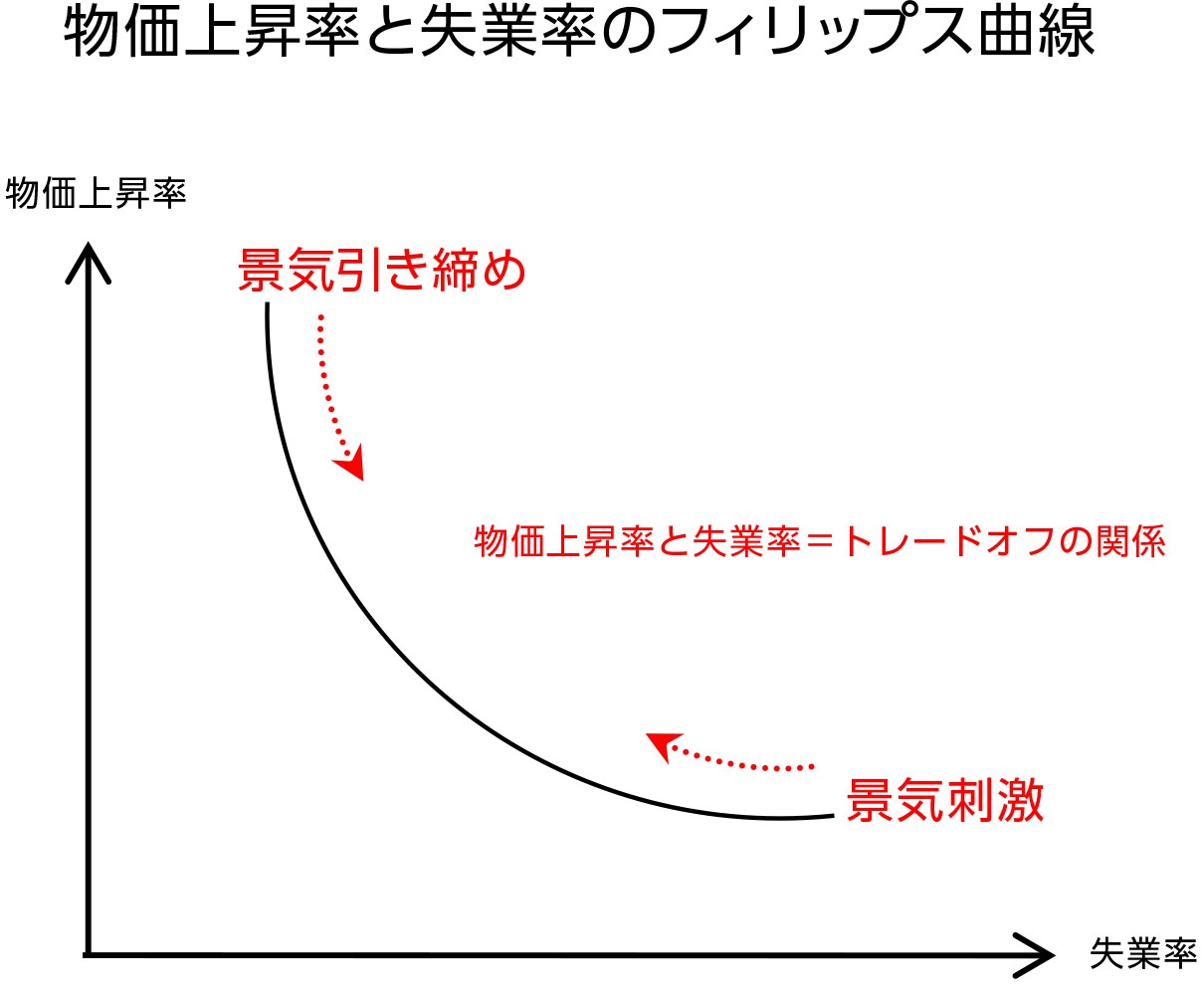

フィリップス曲線のトレード・オフ問題:両立が難しい物価の安定と失業率の低下

厄介なことに「物価の安定」と「失業率の低下」は両立が難しい。連載第108回の図4で示したとおり、景気拡大は失業率の低下をもたらすが、度を過ぎるとインフレーションの加速を引き起こす。逆に、物価を抑制しようと引き締め政策をとれば景気が後退し、失業率が上昇してしまう。こうした「彼方立てれば此方立たず」の負の相関関係を「トレード・オフ」と呼ぶ。物価と失業の関係はその典型で、1862~1957年の英国データを用いてこの関係を示した経済学者A.W.フィリップスにちなんで「フィリップス曲線」と呼ばれる(図2)。

(出典:筆者作成)

インフレーションを防ぎつつ雇用を増やすことが経済政策の目標とすれば、物価上昇率と失業率を示すグラフの座標で、原点に近い左下が望ましい状態といえる。逆に、座標の右上は、失業率が高い上に物価上昇率まで高いという悲惨な状態だ。

それでは、トレード・オフ関係を乗り越えて左下の状態へと導くには、どうすればよいのだろうか? 次にこの点を考えてみよう。

【次ページ】トレード・オフ問題を克服したIT投資

グローバル・地政学・国際情勢のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

グローバル・地政学・国際情勢の関連コンテンツ

あなたの投稿

PR

PR

PR