- 会員限定

- 2019/05/21 07:10 掲載

動画配信サービス市場を徹底解説、勝者はアマゾン?Netflix?ディズニー?

連載:テクノロジーEye

3月には「Apple TV+」が、4月には「Disney+」が発表されるなど、大手企業の参入が続く動画コンテンツ配信オンラインビデオサービス。米国ではNetflixの躍進が続いているが、これに対抗するようにディズニーがHuluを完全子会社化することが発表された。またアジアでは中国勢が猛威を振るっており、日本ではdTVらが争う。テレビなどの既存のプレイヤーから見ても、あるいは日本視点で見ても黒船襲来の様相を呈しているオンラインビデオサービスの市場だが、その動向について、IHS MarkitのMaria Rua Aguete氏が解説する。

大内孝子

主に技術系の書籍を中心に企画・編集に携わる。2013年よりフリーランスで活動をはじめる。IT関連の技術・トピックから、デバイス、ツールキット、デジタルファブまで幅広く執筆活動を行う。makezine.jpにてハードウェアスタートアップ関連のインタビューを、livedoorニュースにてニュースコラムを好評連載中。CodeIQ MAGAZINEにも寄稿。著書に『ハッカソンの作り方』(BNN新社)、共編著に『オウンドメディアのつくりかた』(BNN新社)および『エンジニアのためのデザイン思考入門』(翔泳社)がある。

動画コンテンツ配信サービス市場の全体像

まず、動画コンテンツ配信サービスの全体像から見ていこう。関連記事

現在、動画コンテンツのサービスは大きく、放送、ケーブルTVなどの有料チャンネル(PayTV)、OTT(Over The Top、オーバー・ザ・トップ)に分けられる。ここでいうOTTとは、Netflix、Amazonプライムビデオなどに代表される、インターネットサービスプロバイダや通信事業者とは異なる企業が提供する動画配信サービスのこと。

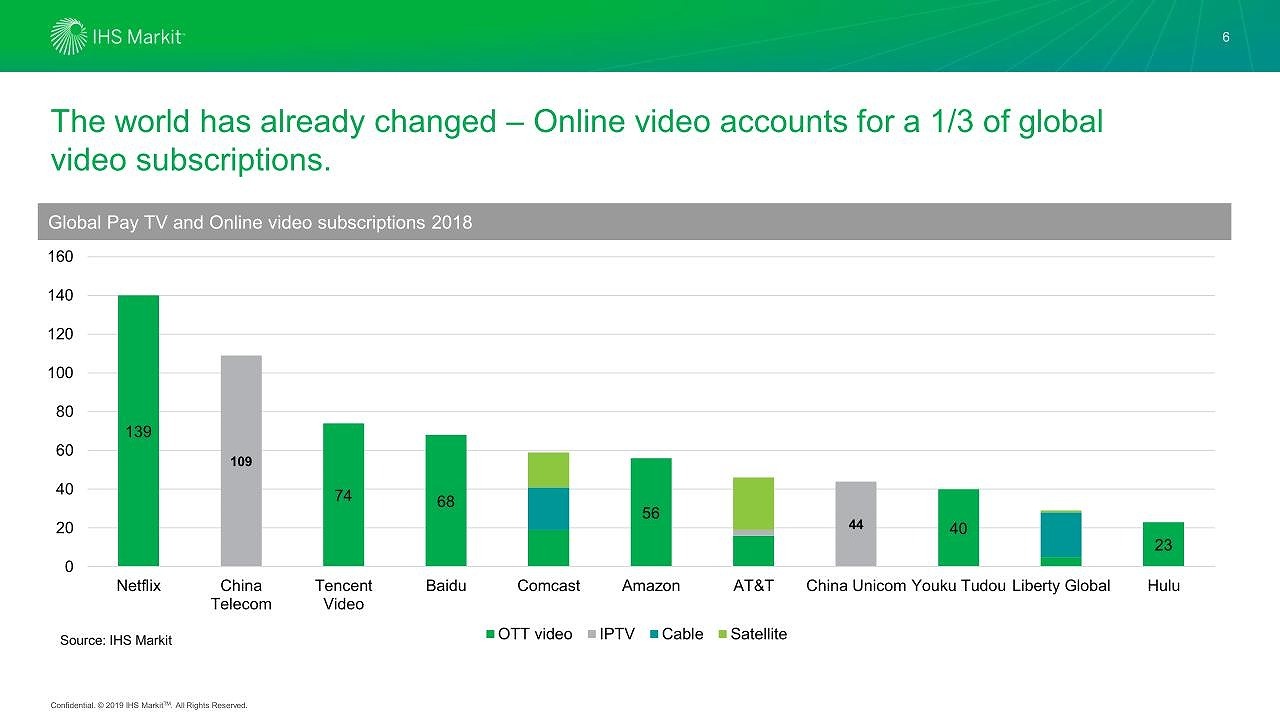

以下のグラフで見るとわかるように、全世界の加入者数で比較するとNetflixが1億3,900万アカウントでトップ。続いて中国電信(チャイナ・テレコム)、テンセント、バイドゥと中国系が続き、そのあとにComcast(5位)、AT&T(7位)が入る。チャイナテレコムやComcastは通信事業者として、コンテンツ配信サービスを行っているケースだ。なお、アマゾンはプライム会員だと無料で見れてしまうが、実際の視聴者数をIHS Markitが独自に推計している。

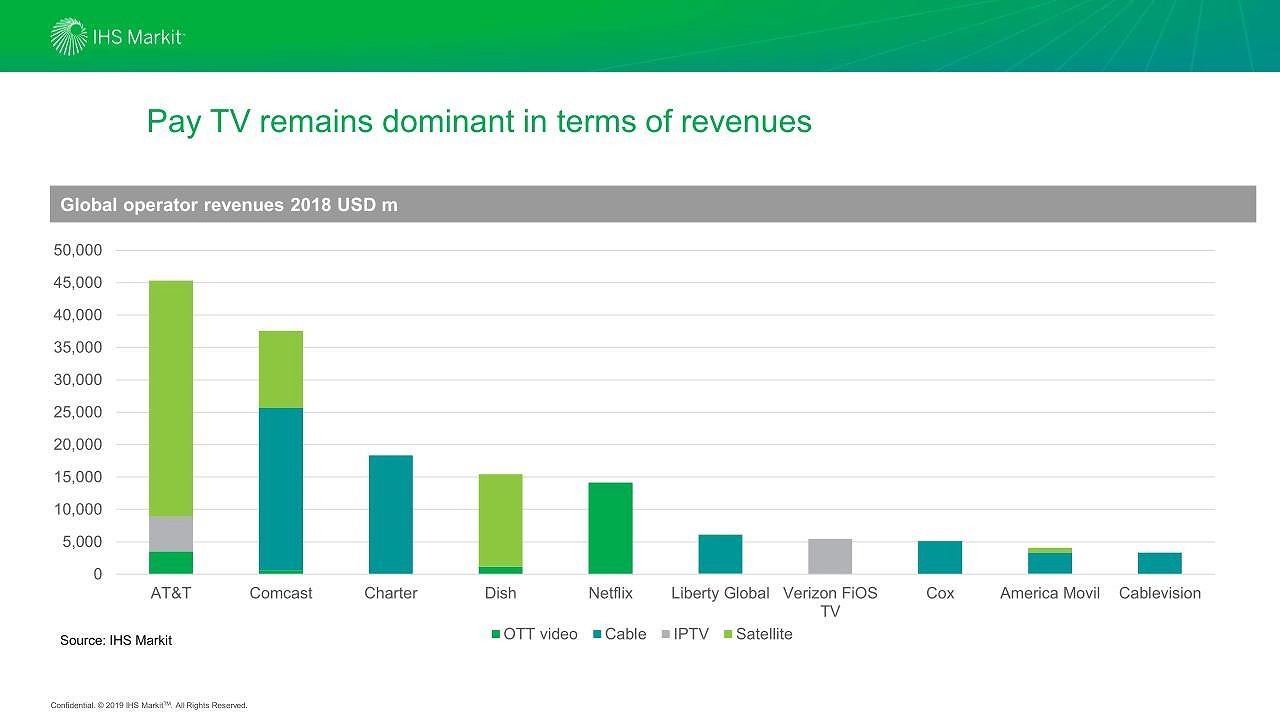

そして次のグラフを見てほしい。おもしろいことに、売上ベースで見ると契約数でトップのNetflixはおよそ150億ドル(日本円で約1.7兆円)で、全体の5位に後退する。売上でみればNetflixのようなサブスクリプション型サービスは、チャンネルやコンテンツごとに課金される形態のサービスと比較するとこうした結果になる。したがって、契約世帯数と売上金額の推移は必ずしも合致しない。

ちなみに、上記の比較では、YouTubeやニコニコ動画など、視聴者による投稿系プラットフォームや無料視聴を基本とするサービスは含んでいない。

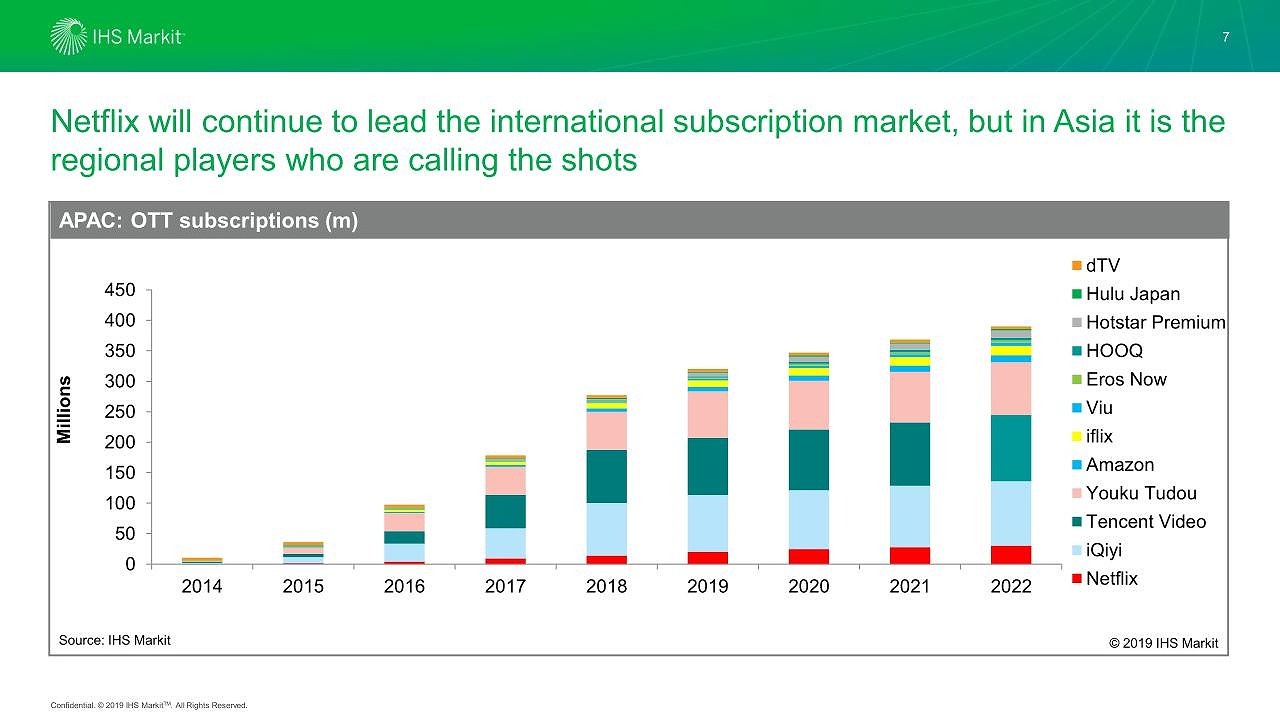

次にアジアにおけるOTTのシェア(契約数)を見ると、先ほどのグローバルの動向でも見えたことだが中国勢が強い。Netflixのシェアは低く、それだけ中国が非常に大きな存在になっている。テンセント、iQiyi、Youku Tudouと上位3つまでが中国の企業。日本のHuluジャパン、dTVなどは非常に上ずみに当たるのがわかる。

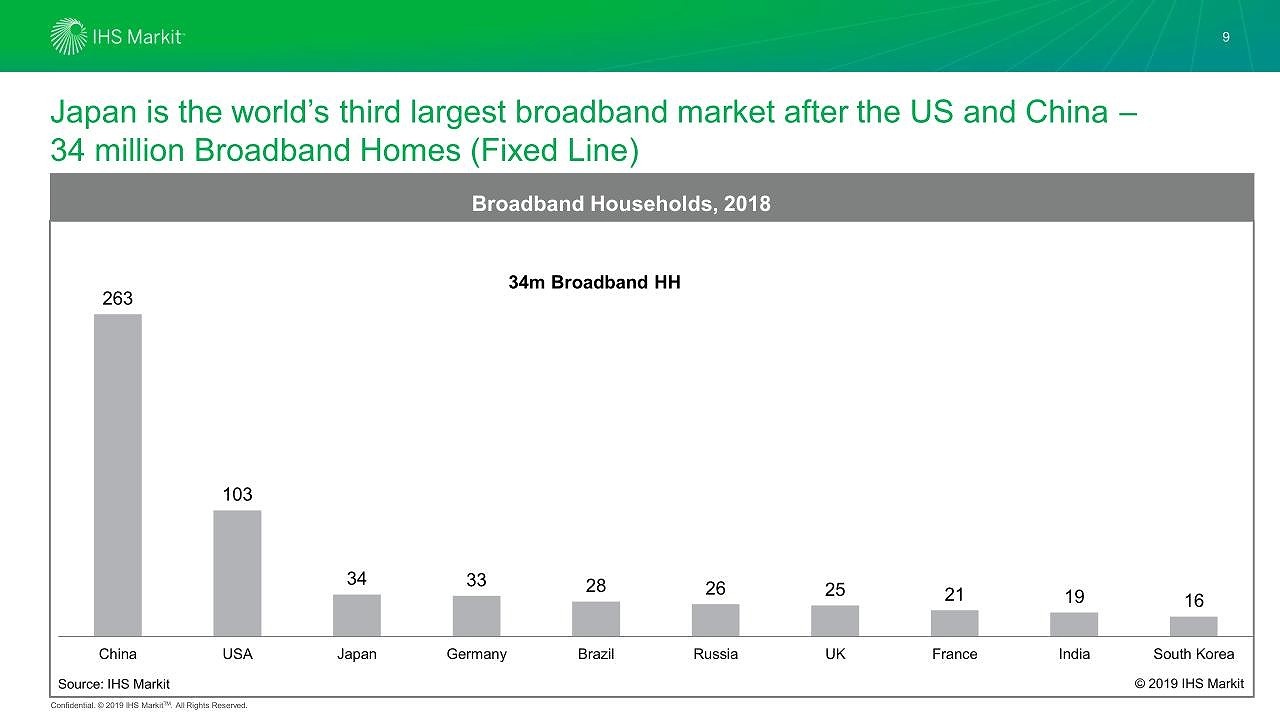

一方、その日本はアジアの中でも重要なマーケットに位置づけられる。その理由の1つとして、ブロードバンドの一般家庭への普及率が他のアジアの国々と比較して高いことがあげられる。

広大な面積・人口を誇る中国、アメリカは別格として、世界全体の中で3位だ。そして固定ブロードバンドと同様、4Gなどモバイルの通信サービスの浸透は非常に重要な要素だ。

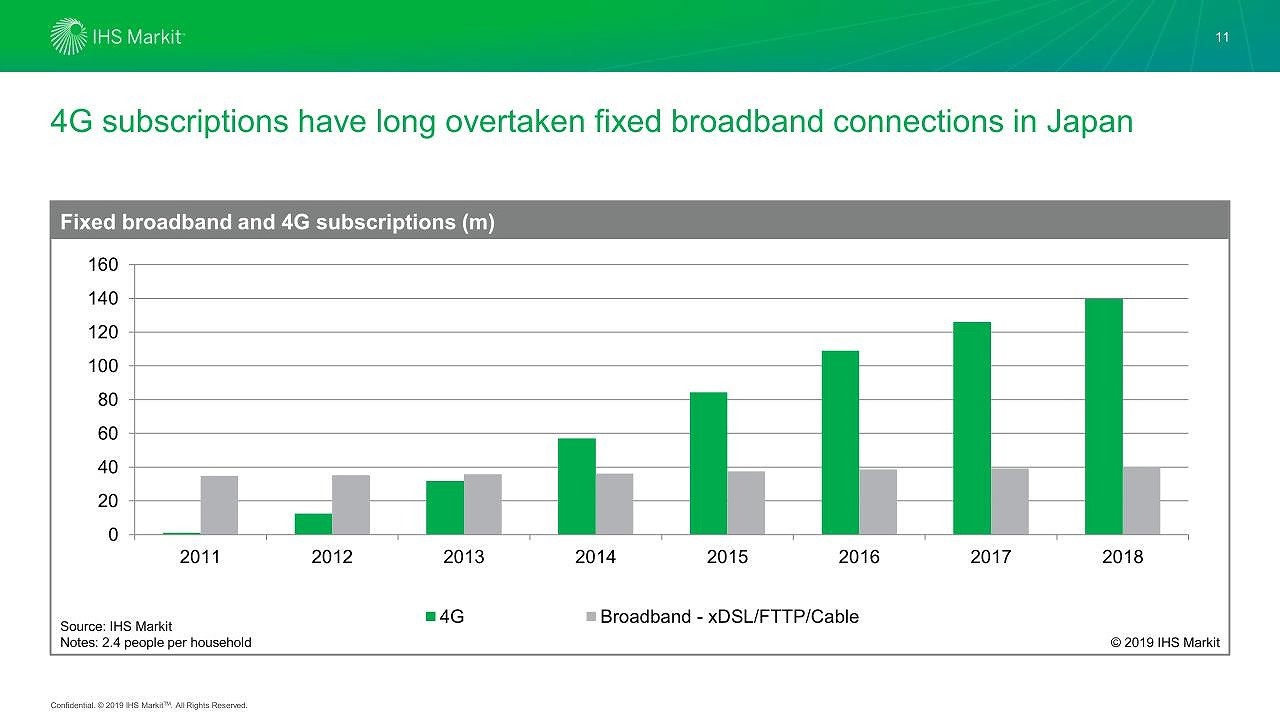

日本における4Gの加入者契約は2014年の段階で固定ブロードバンド接続を追い越し、2018年現在も伸び続けている。

こうしたことから、日本が非常に大きなマーケットであるというのは今後も続いていくと言える。Netflixやアマゾンもこの日本のマーケットにこれまで以上に力を入れてくるだろう。

生活スタイルの変化とサブスクリプションの台頭

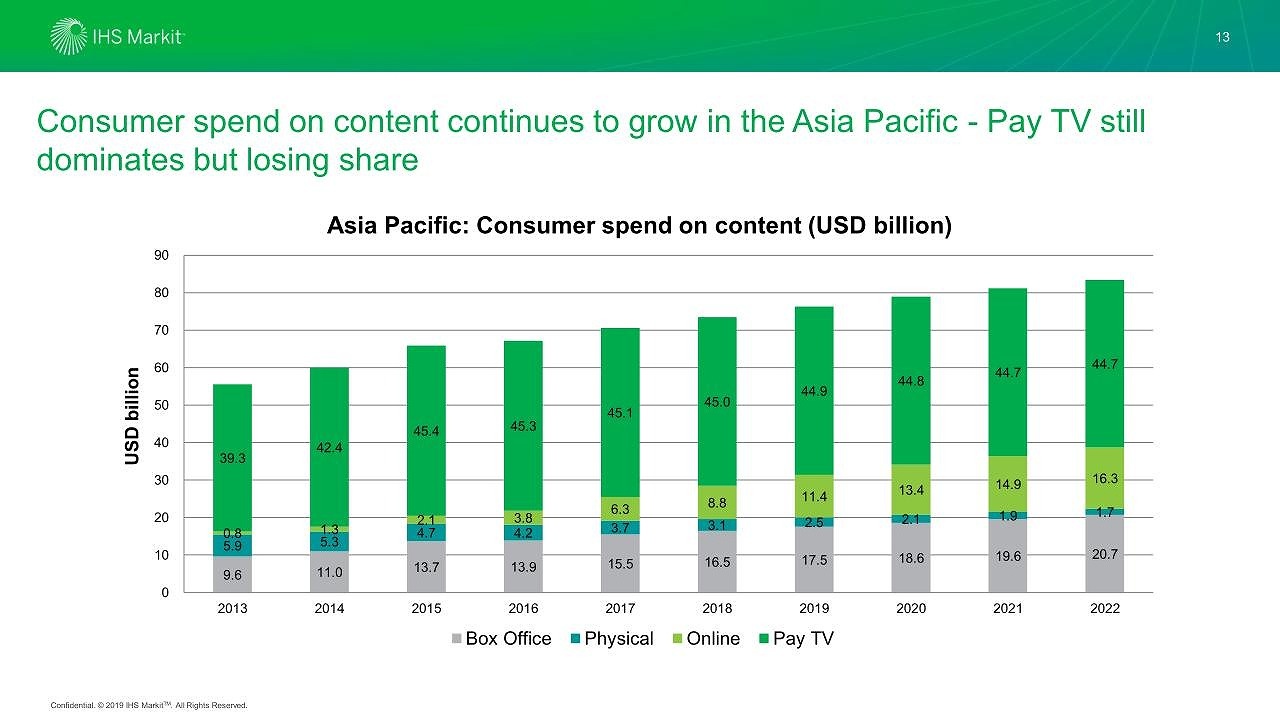

次の図を見ていただきたい。これはPhysical(DVDなどのパッケージメディア)、Box Office(映画館での視聴)、Pay TV(有料放送)、Online(オンラインビデオサービス)という区別で、日本を含むアジア全体の人々がコンテンツとどこで消費するかを示すものだが、オンラインビデオサービスでの視聴が非常に大きく拡大していることがわかるだろう。

一方、映画館に行く人が増える一方で、有料放送はほぼステイの状態、パッケージメディアは厳しいと言える。

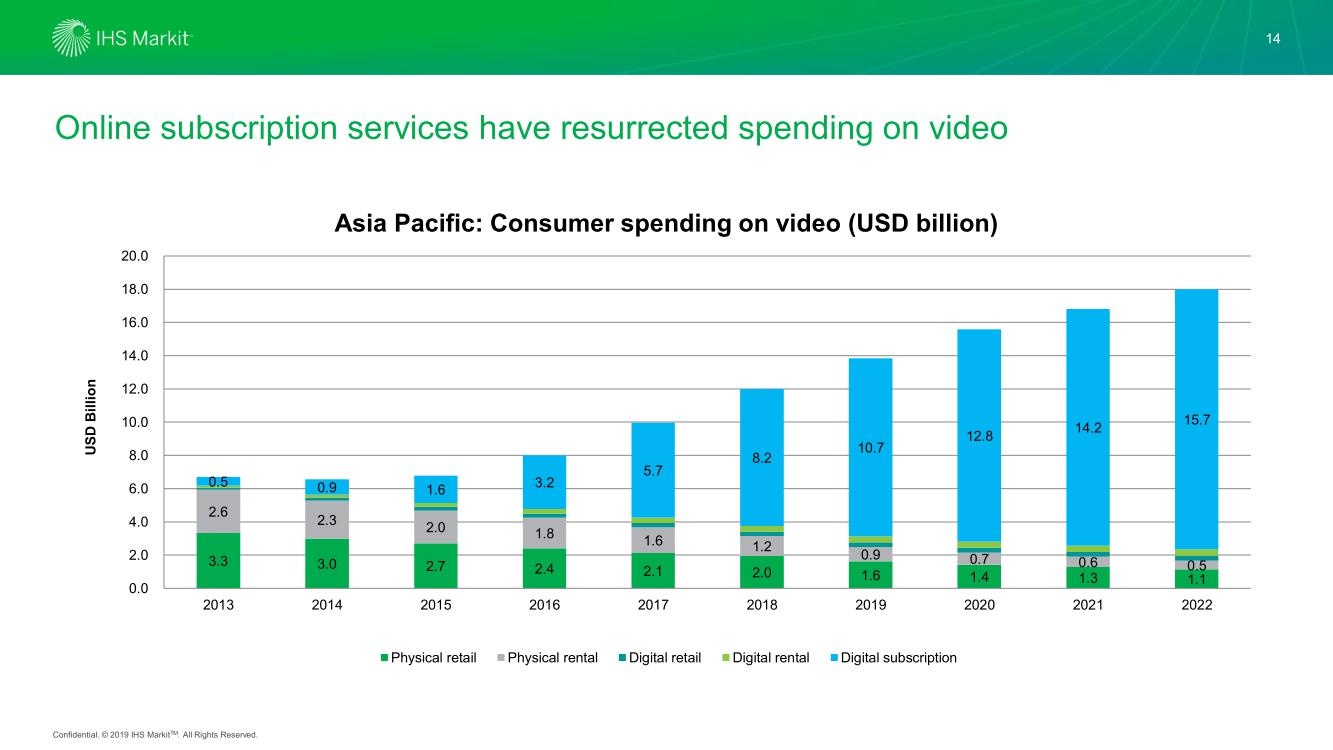

また、次の図をみるとわかるように、オンラインビデオサービスでもコンテンツ1本を300円などでレンタルするという形式はどんどん少なくなって、月額契約での視聴というサブスクリプション型が非常に大きくなっていく。

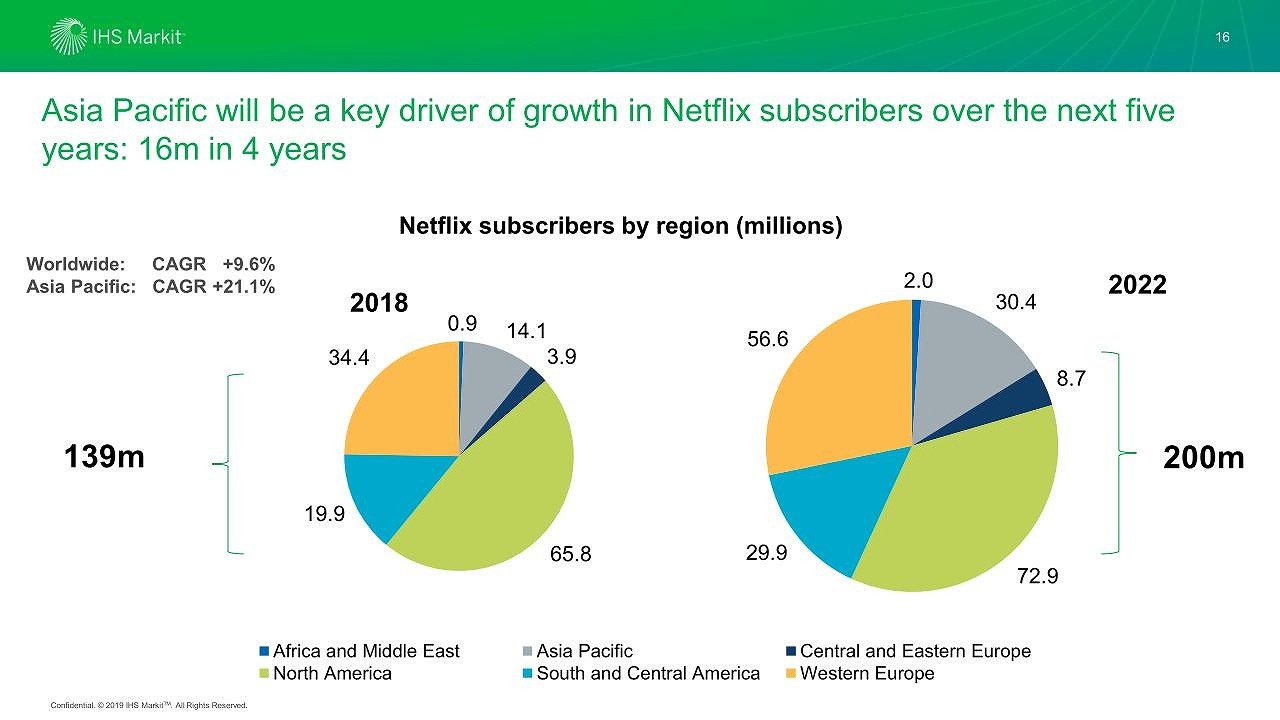

冒頭で述べたように、Netflixはサブスクライバーとしてトップシェアを持ち、今現在の契約数1億3900万から今後2022年には加入者数は2億に成長するという見込みだ。現在、同社のアジアのアカウント数は1410万だが、それを3040万へ拡大しようと非常に力を入れている(同社の地域別売上では10%→15%)。

では日本はどうか。これまでのdTVが一番加入者数を持っている状況に変わりはないが、全体的なパーセンテージから言うと、Netflix、Amazon、DAZNといった"新たな黒船"が利用者数を増やしていくという形になりそうだ。次ページの図は日本におけるオンラインビデオサービスの契約者の割合である。

【次ページ】日本におけるオンラインテレビ・サブスクリプション市場シェアの推移

コンテンツ・エンタメ・文化芸能・スポーツのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

コンテンツ・エンタメ・文化芸能・スポーツの関連コンテンツ

あなたの投稿

PR

PR

PR