- 2026/07/03 掲載

景気DIが2カ月連続改善…日経平均最高値&AIインフラ需要で“景気底上げ”の兆しか?

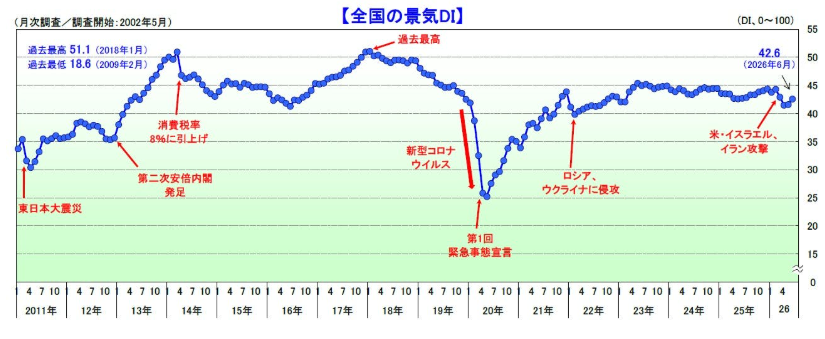

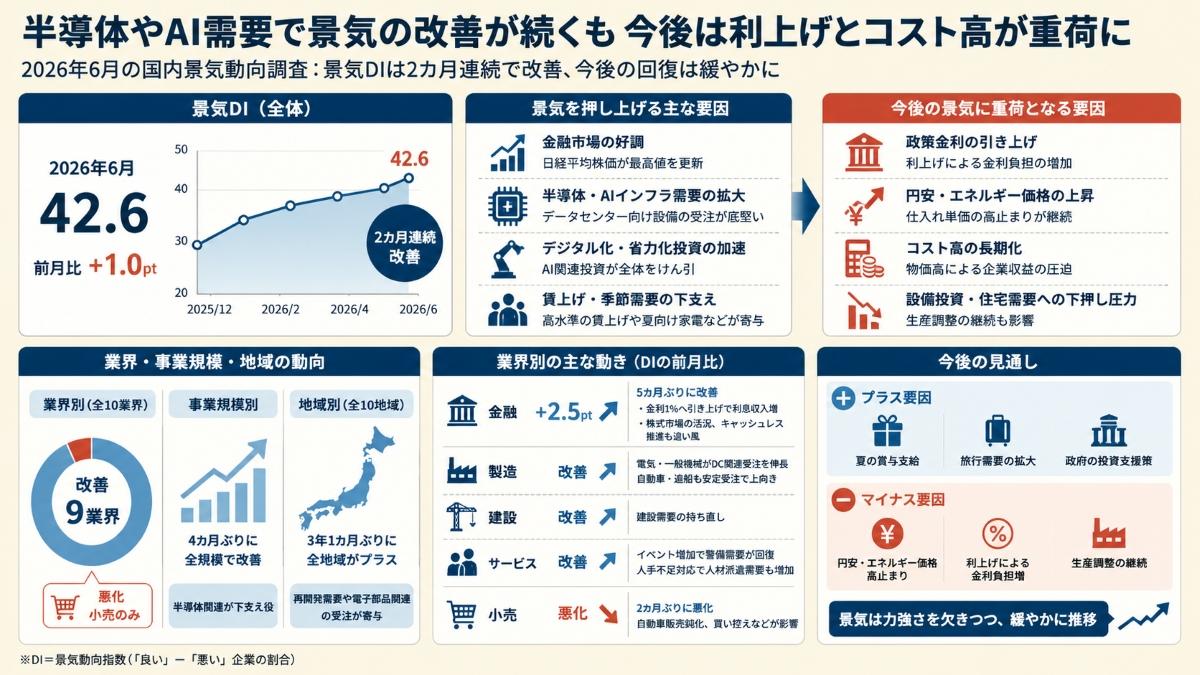

帝国データバンクは2026年6月の国内景気動向調査を発表した。景気DIは前月より1.0ポイント高い42.6となり、2カ月連続で改善。日経平均株価の最高値更新を背景にした金融市場の好調や、半導体と生成AI向けのインフラ需要が景気を押し上げた。一方で、政策金利の引き上げや物価高が企業のコスト負担となっており、今後の景気回復は緩やかなペースにとどまる見込みだ。

(出典:帝国データバンク)

半導体やAI需要で景気の改善が続くも今後は利上げとコスト高が重荷

景気DIは、全10業界のうち製造、建設、金融など9業界で上向き、悪化したのは小売のみだった。事業規模別では、半導体関連が下支えとなり、4カ月ぶりに全規模で改善した。中東情勢の収束に対する期待も、市場の安心感につながっている。地域別でも、再開発需要や電子部品関連の受注が寄与し、2023年5月以来3年1カ月ぶりに全10地域がそろってプラスを記録した。全体をけん引したのは、デジタル化や省力化に向けたAI関連投資であり、データセンター向け設備の受注も底堅く推移している。高水準の賃上げや夏向け家電の季節需要も、景気を下支えした。

業界別では、金融のDIが前月より2.5ポイント上昇し、5カ月ぶりに改善した。政策金利が1%へ引き上げられたことで銀行の貸出金利回りが改善し、利息収入が増加した。月後半に日経平均株価が7万円台に達した株式市場の活況も、業界全体を後押ししている。また、政府によるキャッシュレス推進政策の進展も好材料となった。製造では、電気機械と一般機械がデータセンター関連の受注を伸ばし、2カ月連続で改善した。自動車メーカーからの安定受注や造船関連の仕事量増加を背景に、輸送用機械も上向いている。建設需要の持ち直しやイベント増加に伴う警備需要の回復から、サービスも4カ月ぶりに改善した。また、製造や建設で稼働が持ち直す中、人手不足への対応として人材派遣の需要も高まった。

一方で、個人消費の現場には厳しさが残る。小売は2カ月ぶりに悪化した。自動車販売は新車、中古車ともに鈍化し、4カ月連続で落ち込んでいる。物価高による消費者の節約志向から、衣料品などの服飾販売では買い控えが起きている。厳しい調達環境と価格転嫁の遅れにより、飲食料品製造の需要も落ち込んだ。不安定な天候や消費マインドの悪化を受け、旅館やホテルの景況感も再び低下した。

国内景気がじわり回復、景気DIは42.6に上昇…株高・半導体・生成AI需要が追い風に

(本文を基に生成AIを使用して作成)

今後は、夏の賞与支給や旅行需要、政府の投資支援策が、家計の実質購買力を支えるプラス要因となる。ただし、円安やエネルギー価格の上昇に伴う仕入れ単価の高止まりは、依然として企業収益を圧迫している。生産調整の継続に加え、利上げによる金利負担の増加も、設備投資や住宅需要への下押し圧力となる。景気は今後も力強さを欠きながら、緩やかに推移していくとみられる。

建設・土木・建築のおすすめコンテンツ

Googleで見つけやすく

共有する

-

0

-

0

-

0

-

0

-

0

関連タグ

タグをフォローすると最新情報が表示されます

建設・土木・建築の関連コンテンツ

あなたの投稿

PR

PR

PR