- 会員限定

- 2016/08/29 掲載

LCC主要3社がようやく黒字化、運行コストはどこが一番安いのか

国内LCC(格安航空会社)主要3社の決算が出そろい、ようやく全社が黒字化を達成した。日本の航空市場は典型的なガラパゴスと言われ、諸外国から完全に取り残されてきた。エアライン各社のコスト構造はグローバルに見ると突出して高く、国際的な競争力は低いままだ。LCCの本格普及はこうした状況に風穴を開ける可能性があるが、クリアしなければならない課題も多い。LCCが本格普及することで日本の空は変わるのだろうか。

加谷珪一(かや・けいいち) 経済評論家 1969年宮城県仙台市生まれ。東北大学工学部原子核工学科卒業後、日経BP社に記者として入社。 野村證券グループの投資ファンド運用会社に転じ、企業評価や投資業務を担当。独立後は、中央省庁や政府系金融機関など対するコンサルティング業務に従事。現在は、経済、金融、ビジネス、ITなど多方面の分野で執筆活動を行っている。著書に『貧乏国ニッポン』(幻冬舎新書)、『億万長者への道は経済学に書いてある』(クロスメディア・パブリッシング)、『感じる経済学』(SBクリエイティブ)、『ポスト新産業革命』(CCCメディアハウス)、『新富裕層の研究-日本経済を変える新たな仕組み』(祥伝社新書)、『教養として身につけておきたい 戦争と経済の本質』(総合法令出版)などがある。

優等生のピーチに加えて、他の2社も業績が好転

関連記事

日本では現在、主要なLCCとしてピーチ・アビエーション、バニラ・エア(旧エアアジア・ジャパン)、ジェットスター・ジャパンの3社が就航している。これに加えて中国系のLCCである春秋航空が2014年から運航を開始しているほか、アジア全域に展開する大手LCCのエアアジアが2017年の国内再就航を目指している状況だ(同社は一度日本を撤退している)。

これまで主要3社の中で唯一、高い業績を維持してきたのがピーチである。同社は今年6月、2016年3月期決算において過去の累損を一掃したことを明らかにした。売上高は前期比29%増の479億3900万円、営業利益は約2.2倍の61億8100万円となっており、3年連続の増収増益となった。

同社は日本初のLCCとして2012年に運行を開始し、早い段階から黒字経営を実現してきた優等生である。だが、ピーチ以外の会社はなかなか業績が上向かず、日本においてLCCを実現するのはムリとの声も聞かれていた。ところが、今年に入って状況が大きく変わり、ピーチ以外の会社も収益が上向き始めている。

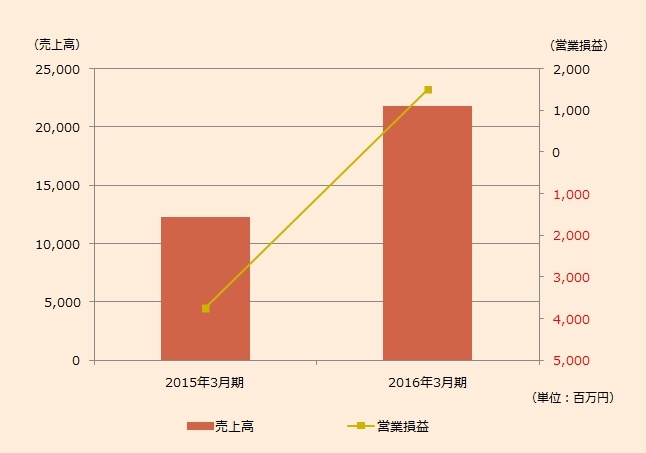

全日本空輸(ANA)の100%子会社になったバニラ・エアは2016年3月期の決算において初の黒字化を達成した。売上高は217億9600万円、営業利益は14億9900万円であり、LCCとしてはまずまずの業績といってよい。

バニラ・エアはもともとマレーシアを中心にアジア全域に展開するエアアジアの子会社として事業をスタートした。しかし業績低迷が続いたことからエアアジアは日本から一旦撤退。同社の事業はANAが引き取り、100%子会社のバニラ・エアとして再スタートを切った。当初は搭乗率の低迷に悩んでいたが、路線を大幅に見直したことで状況が好転した。

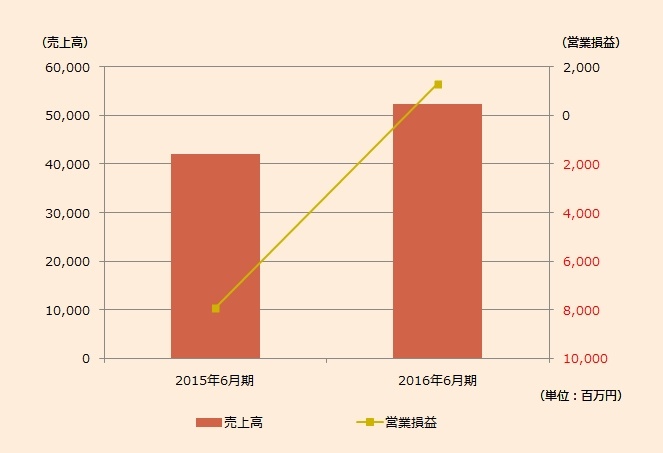

3社の中でもジェットスター・ジャパンは特に業績不振に苦しんできたが、2015年12月の中間決算において黒字に転換。2016年6月期の通期決算も、売上高が522億3800万円、営業利益が13億500万円の黒字となった。ジェットスターが通期の黒字化に成功したことで、主要LCC3社は揃って利益体質への転換を果たしたことになる。

各社のユニットコストを比較してみた結果

LCCは安い運賃を実現するために、低コストを徹底的に追求しているといわれる。具体的な施策としてよく取り上げられるのが、使用機材の統一、機内サービスの簡素化、駐機時間の短縮、ネット予約などである。各社とも低コスト化に向けた努力を積み重ねているのは事実だが、聞こえてくるのは定性的な話ばかりである、実際のところどの程度、低コストなのか、外部からはなかなか分からない。残念ながらLCC各社は上場しておらず、詳細な経営情報が開示されない。そこで本コラムでは、限られた情報の中からLCCのコスト構造について分析してみた。

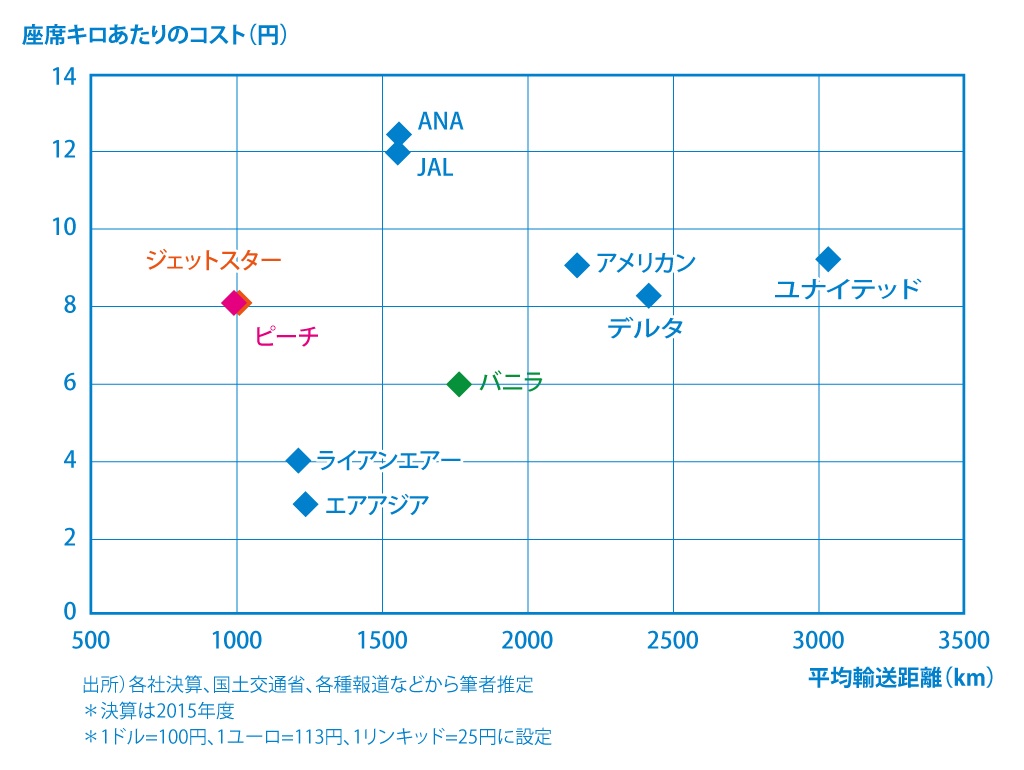

エアラインのコストを分析するにあたって最も重要となる指標のひとつが「座席キロあたりのコスト」である。これは航空業界ではCASK(Cost per Available Seat Kilo)やユニットコストなどと呼ばれているもので、1つの座席を1キロメートル運ぶために必要なコストを示している。ユニットコストが安ければ安いほど、そのエアラインは利益を出しやすい体質といえる。

下の図は2015年度における各エアラインのユニットコストと平均輸送距離をマトリックスにしたものである。国内主要LCCのユニットコストは、ピーチが8.0円、バニラが6.0円、ジェットスターが8.0円であった。ちなみに2014年度のユニットコストは、ピーチが7.6円、バニラが7.3円、ジェットスターが8.1円だった。

ピーチとジェットスターは大きく変わっていないが、バニラのコスト低下が目立つ。旅客キロあたりの収益(イールド)を見ると、ピーチは10.6円と高く、バニラは7.5円と低い。ピーチはバニラほどの低コストは実現できていないものの、顧客からそれなりの運賃を獲得できているので、企業としての収益率は高くなっている。

一方、業績不振が長かったジェットスターは、イールドは9.9円とまずまずだが、ユニットコストは8.0円と高めだ。これに加えてジェットスターは昨年まで利用率が低く推移しており、これが業績の足かせとなった。

【次ページ】ピーチ成功のカギは何だったのか

運輸業・郵便業のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR