- 会員限定

- 2016/02/17 07:30 掲載

ブロックチェーン応用のビジネスモデル 「スマートコントラクト」は取引業務を革新するか

ビジネスモデル解説:ブロックチェーン

ブロックチェーンへの注目が高まってきました。三菱UFJフィナンシャル・グループがブロックチェーン活用の国際プロジェクトに参加を表明したことを契機に、日本でも実ビジネスへの応用が現実味を増してきています。ブロックチェーンは金融とITの融合によって新たなビジネスモデルを生み出すFintech(フィンテック)の中心的な存在です。発展段階の技術でありながらも、金融サービスの劇的なコスト削減や、安全で安定した取引システム「スマートコントラクト」としての活用も期待されています。

Mint Labs製品開発部長。1981年栃木県生まれ。2006年東京大学大学院工学系研究科修了。日本アイ・ビー・エムにてITコンサルタント及びソフトウェア開発者として勤務した後、ESADE Business SchoolにてMBA(経営学修士)を取得。現在は、スペイン・バルセロナにある医療系ベンチャー企業の経営管理・製品開発を行うとともに、IT・経営・社会貢献にまたがる課題に係るコンサルティング活動を実施。Twitterアカウントは@takayukisato624。ビジネスモデルや海外での働き方に関するブログ「CTO for good」を運営。

ブロックチェーンが持つ3つの特徴

関連記事

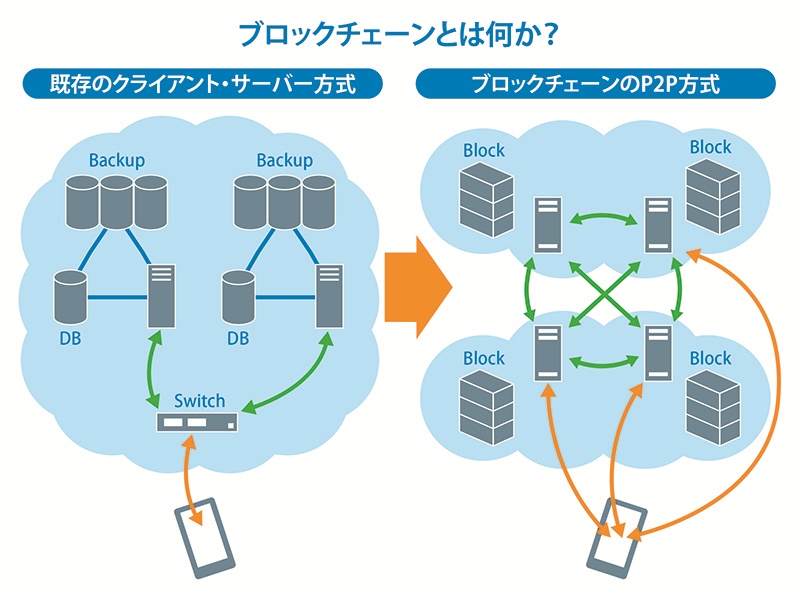

ブロックチェーンは“誰でも閲覧できる取引台帳”に例えられます。誰が誰にいくら支払ったかという取引の情報が「ブロック」に記録され、取引が発生する度に、そのブロックが「チェーン」のように連結されていきます。暗号化技術によって改ざんされないよう担保し、また、お互いに取引に間違いがないことを監視できる状態になっているため、「安全性」の高さがメリットであるといえます。

ブロックチェーン技術は2009年に運用開始された仮想通貨「ビットコイン」と共に発展してきました。ビットコインは中央銀行のような集権的な管理機関を持たず、ブロックチェーン技術によって通貨としての機能を有しています。海外送金の手数料やクレジットカードの販売手数料を節約するために、Eコマースの決済手段として利用が広まってきました。

ブロックチェーンの特徴は、前述の安全性に加えて「安定性」があります。ビットコインは、一度もシステムが停止したケースがなく、金融システムとして実用に耐えうる可能性を示しました。

そして、最大の特徴は安全で安定したP2Pネットワークを「低コストで構築できる」という点です。これまで企業の情報システムの多くは、サーバにデータを中央に集約し、堅牢なセキュリティ対策を施してきました。ブロックチェーンのP2P方式では、各ノードが分散して同等の役割を果たすことになり、サーバのように高価なハードウェアを用意する必要はありません。

銀行のシステムをはじめとして、企業の情報システムのセキュリティに求められる要件は非常に高く、取引を正しく安全かつ迅速に行うために、多額のシステム投資が行われてきました。例えば、2008年に行われた旧東京三菱銀行と旧UFJ銀行のシステム統合には3300億円もの費用がかかったと言われています。

昨今、なぜブロックチェーンに期待が集まっているのでしょうか。それは、ブロックチェーン技術をシステム基盤に採用することで、銀行システムに求められる安全性や安定性を担保しつつ、システム費用が劇的に低減できる可能性があるからなのです。

「パブリック型」と「プライベート型」のブロックチェーンとは?

ブロックチェーン技術の応用例として、銀行での活用が挙げられます。R3CEVという次世代の金融テクノロジーを推進する国際プロジェクトには世界中の大手銀行22社が参加を表明し、ブロックチェーンの研究や実験が開始されています。国内銀行では、三菱UFJファイナンシャルグループや三井住友フィナンシャルグループが既に参加を発表しました。銀行業務におけるブロックチェーンの応用にも、いくつかの種類があり、ここでは2つを紹介します。まず、ビットコインのように、誰でもブロックチェーンの輪に参加できる「パブリック型」の活用が考えられます。パブリック型の例としては、海外送金サービスが考えられ、現在数千円かかっている送金手数料の軽減が期待されています。

一方で、銀行内部でブロックチェーンを運用する「プライベート型」の活用も提案されました。これまで数千億円かけていたシステム投資を大幅に削減し、企業の競争力を引き上げます。各銀行の要件にあった管理方法でブロックチェーンを実装できるのが「プライベート型」の利点です。

ブロックチェーン技術は、利用者の利便性も高めます。従来の商習慣では、銀行振込に手数料がかかるため、「月末締め翌月払い」などの取り決めによって、取引を一括処理し費用低減を図る必要がありました。しかし、ブロックチェーン技術によって、取引に関わる費用がゼロに近づけば決済の即時処理が可能になります。支払いが契約通りに行われたかどうか確認する必要もなくなり、生産性の向上に寄与します。

大きな可能性を持つブロックチェーン技術ですが、まだ実証実験を行っている段階に過ぎません。信頼性、効率性、拡張性など確認するべき要件は、まだまだ残されています。実証実験に時間がかかり、未知の問題が見つかれば、コストは膨らむ一方です。特に、セキュリティ問題については、悪意のある攻撃者とのいたちごっこであり、慎重を期すに越したことはありません。

【次ページ】契約の自動化を実現するスマートコントラクト

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融業界の関連コンテンツ

あなたの投稿

PR

PR

PR