- 会員限定

- 2017/12/05 07:10 掲載

なぜ宇宙ビジネスに投資が集まるのか、イーロン・マスクやホリエモンが参画する理由

米国を中心に進む“宇宙開発”。従来の航空/軍需業界だけでなく、ベンチャー企業やIT企業も続々と参入している。日本でもライブドアの元社長である堀江貴文氏がロケット開発を手掛けており、打ち上げの度に(揶揄も含めて)話題になっている。ではなぜ、今、宇宙ビジネスに投資が集中するのか。ここでは宇宙ビジネスの現状を紹介するとともに、その将来像を展望してみたい。

宇宙ビジネス分野やテック系ベンチャーによるオープン・イノベーションを主領域としたコンサルティング事業に従事。ライフワークはサッカー観戦。FIFAワールドカップを2002年以降5大会連続で現地観戦している他、スポーツビジネスにも造詣が深い。東京大学スポーツマネジメントスクール3期生(2005年修了)、鎌倉インターナショナルFC(神奈川県3部リーグ)インターナショナルフェロー、東京大学理学部卒(2001年、地球惑星物理)、同大学院理学系研究科修了(2003年、地球惑星科学)、カリフォルニア大学ロサンゼルス校(UCLA)MPP(2013年、公共政策修士)。 総務省「宇宙利用の将来像に関する懇話会」構成員。一般社団法人SPACETIDE共同創設者・理事。

(© AWP – Fotolia)

フロンティア産業として存在感を高める宇宙

「政府が宇宙産業振興政策を施行」「業界大手が宇宙ベンチャーと資本業務提携」――。この1~2年でこのようなニュースを見聞きする機会はすっかり珍しくなくなったという印象だ。State of the Satellite Industry Reportによれば、世界の宇宙産業市場規模は約3,400億ドル(37兆円)であり、ここ数年間、毎年1~4%の範囲で市場拡大を続けている。かつて宇宙産業と言えば、国のミッションの一部を民間企業が請け負う、官主導の官需ビジネスが主であった。

(出典:2017 SIA State of Satellite Industry Report)

しかし2000年代以降、米国を中心に進む“宇宙産業革命”によって、企業が企業相手の民需ビジネスを展開したり、企業が提供するサービスを国が購入・利用する民主導の官需ビジネスの事例が出てきたりしている。

今や宇宙は、ライフサイエンスやビッグデータ、人工知能(機械学習)、フィンテックなどの旬なフロンティア領域と同様である。つまり、政府やエンタープライズ、ベンチャーなどがグローバルに、有機的かつスピーディに拡大・変化する、非常にダイナミックな産業分野へと変貌を遂げている。

“ビリオネア”発のニュースペース創生

関連記事

現在の宇宙産業を紐解く重要キーワードの1つがニュースペース(newspace)である。欧米では2010年頃より一般に普及し始めた言葉であり、日本でも最近よく使われる。文字通り「新しい宇宙」を指す言葉であるが、これに厳密な定義はない。HobbySpace.comでは、「NASAや既往の航空宇宙産業の主流とは異なる宇宙開発アプローチ」と定義し、Wikipediaでは「目覚しくてグローバルかつ新興の民間航空宇宙産業を包含するムーブメントや哲学」とされている。

筆者がこの業界にいて実感するのは、「革新的な技術による低コスト実現」「ベンチャーを中心とした民間主導による宇宙開発」「他産業企業の宇宙参入」――。これらがニュースペースの軸となるコンセプトだ。

現在のニュースペースの先導者となったのは、ビリオネアと呼ばれる米国の起業家たちである。ドットコムバブルの後の2000年代前半に、彼らが相次いで宇宙ベンチャーを創業した。アマゾンのジェフ・べゾス氏によるブルーオリジン創業(2000年)、ペイパルやテスラモーターズのイーロン・マスク氏によるスペースX創業(2002年)、バージングループのリチャード・ブランソン氏によるヴァージン・ギャラクティック 創業(2004年)がそれである。

これらのベンチャー企業が革新的な低コスト化技術を追求・実現することで、(当時は言葉として普及していなかったが)ニュースペースの原形が人々にインパクト強く広まっていった。欧米の宇宙業界では、ここから始まったニュースペース勃興の時代を“Space 2.0”と呼んでいる。

切磋琢磨&共存のベンチャーたち

以降2010年頃までのSpace2.0時代では、影響を受ける形でフォロワーとなるベンチャーが米国を中心に多数生まれ、具体的なニュースペース像、業界エコシステムが形作られてきた。また、これらの企業が注目を集める中で、シリコンバレーなどのエンジェル投資家やベンチャーキャピタルのリスクマネーが宇宙産業に入るようになった。ロケットの世界では、スペースX のロケットFalconシリーズよりもさらに小型で低価格なロケットを開発するベンチャーが生まれた。米ベクタースペースシステムズはスペースX 創業メンバーらがさらなる低コスト化を追求して創業した。この他にも、Rocket Labs(米)やPLD Space(スペイン)、堀江 貴文氏が出資するインターステラテクノロジズ(日本)などが、世界初の小型衛星専用ロケット打ち上げの事業化を狙い、現在もシノギを削っている。

これら小型ロケットベンチャーが勃興する背景には、それと並行して活況を呈している小型衛星の市場がある。ロケット事業者を宇宙空間への運送会社とすれば、衛星事業者は宇宙へ届けたい荷物(衛星)を製造・所有・運用する荷主であり、両市場は呼応する関係だ。

18カ月で半導体の性能が2倍になるという「ムーアの法則」に従い、電子機器が高度化する中で小型の民生品が宇宙機器に転用可能になり、人工衛星のサイズが飛躍的に小型化した。

これにより、小型ロケットによる打ち上げ需要が高まると同時に、大きめのロケットを使えば、大量の小型衛星を一度に打ち上られるようになった。

カメラやセンサーを用いて、遠隔で画像を撮影する技術「リモートセンシング(リモセン)」を使い、地球を撮像する「リモセン衛星」を製造する米プラネット(旧Planet Labs)はその筆頭である。NASAのスピンオフベンチャーとして生まれた同社は、HTCのスマートフォンNexus Oneを組み込んだ試作衛星から小型衛星開発を始めた経緯を持つ。

競合となる東大発ベンチャーであるアクセルスペース(日本)も、ベースとなった中須賀真一研究室の「秋葉原の電子部品で作る小型衛星」を源流としている。

ちなみに、ロケットや衛星の領域では一時期、年間数十社を越える創業があったとされるが、現在はある程度市場の勝敗が見えてきたと言える。たとえば、小型ロケットの注目ベンチャーファイアフライ スペース システムズは投資家の撤退によって事業売却を余儀なくされ、売却先での再出発を図る。

小型衛星コンステレーション(複数の衛星を打ち上げ、1つのシステムのように運用する衛星群計画)の筆頭格であったオムニアースは衛星製造からは撤退し、他社の衛星データ解析サービスに特化する事業形態に転換した。一方で、生き残ったベンチャーはライバル企業を買収したり、政府や大企業から支援を受けたりして拡大を続けている。

このように無数の新興プレイヤーが宇宙へのアクセスを目指したSpace2.0時代は一巡し、宇宙産業は新しい時代に入りつつある。

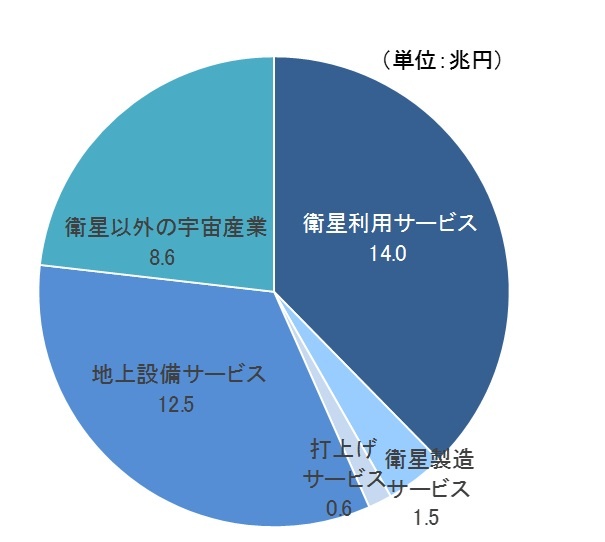

(出典:野村総合研究所)

【次ページ】IT企業参入は「エコシステム拡大」か「闇鍋の加速」か

航空・宇宙・軍事ビジネスのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR