- 会員限定

- 2017/03/28 06:10 掲載

ビール低迷、安値販売規制が追い打ち ただし、あの業界は「漁夫の利」を得る

2016年におけるビール大手5社の出荷量が前年を大きく下回った。市場縮小に加え、今年からは法改正によって安値販売の原資となっていた販売奨励金が制限される。ビールの価格はジワジワと上昇しており、今後はその傾向に拍車がかかりそうだ。ビール業界は税制の一本化に期待を寄せているが、当面は厳しい展開を余儀なくされそうだ。

加谷珪一(かや・けいいち) 経済評論家 1969年宮城県仙台市生まれ。東北大学工学部原子核工学科卒業後、日経BP社に記者として入社。 野村證券グループの投資ファンド運用会社に転じ、企業評価や投資業務を担当。独立後は、中央省庁や政府系金融機関など対するコンサルティング業務に従事。現在は、経済、金融、ビジネス、ITなど多方面の分野で執筆活動を行っている。著書に『貧乏国ニッポン』(幻冬舎新書)、『億万長者への道は経済学に書いてある』(クロスメディア・パブリッシング)、『感じる経済学』(SBクリエイティブ)、『ポスト新産業革命』(CCCメディアハウス)、『新富裕層の研究-日本経済を変える新たな仕組み』(祥伝社新書)、『教養として身につけておきたい 戦争と経済の本質』(総合法令出版)などがある。

ビール各社は厳しい戦いを強いられている

(イラスト=いらすとや)

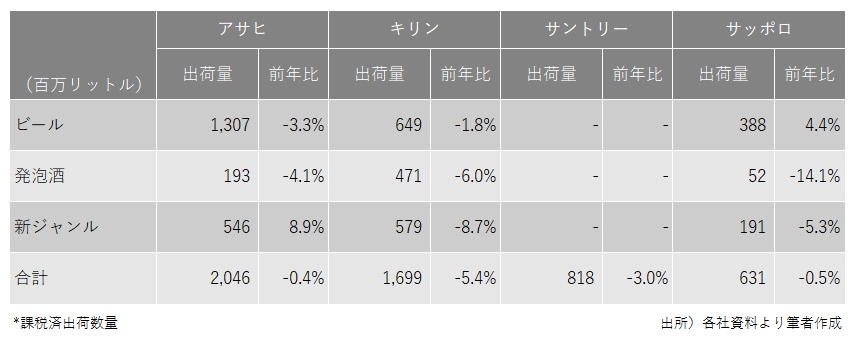

最大手のアサヒは、新ジャンルの「クリアアサヒ」が前年比11.7%増、発泡酒の「スタイルフリー」が横ばいと健闘したが、ビールの「スーパードライ」は3.7%減となり、全体ではほぼ横ばいという結果に終わった。

一方、キリンは発泡酒の「淡麗」が6.1%減、新ジャンルの「のどごし」が7.1%減とすべての分野で前年割れとなっている。特に新ジャンルの落ち込みが顕著だったことから全体の販売数量が5%以上も落ちてしまった。サッポロはほぼ横ばい、サントリーは約3%のマイナスだった(図1)。

関連記事

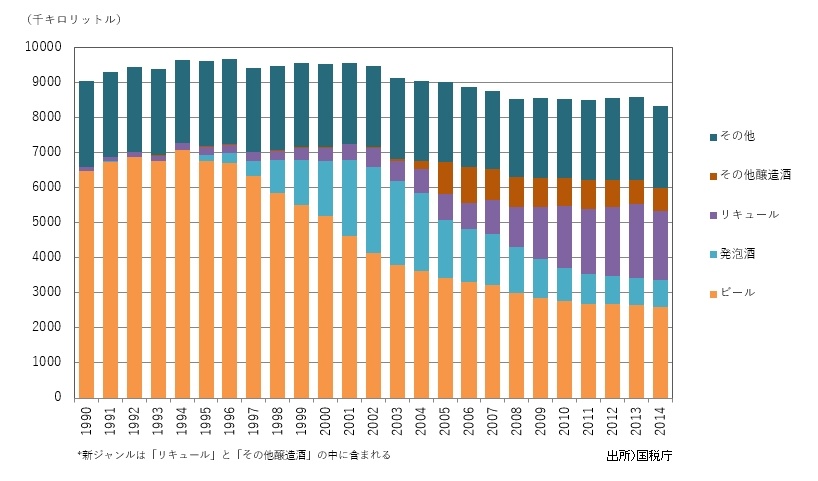

ビールの売り上げ不振は最近に始まったことではなく、大手5社のビール類の出荷数量はここ12年連続でマイナスを記録している。

売り上げ不振の原因としてよく耳にするのが若者のビール離れだ。宴会などで「とりあえずビール」という光景を目にするケースが少なくなるなど、無条件でビールを飲むという習慣は消滅しつつある。ビールを好まない若者が増えているという話はウソではないだろう。だが、若者がビールを飲まないことが市場縮小の主な理由なのかというと実はそうではない。

ビールに限らず酒類全体の市場はやはり長期にわたって縮小が続いており、若者の嗜好の変化だけが売り上げ低迷の理由にはならない。そこにはもっと構造的な要因がありそうだ。

ビール不振は構造的な要因?

国内における酒類全体の販売数量は、1990年代はほぼ横ばいで推移していたが、2003年頃から減少傾向が顕著となっている(図2)。

この時期は日本経済の大きな転換点であり、不良債権問題の深刻化によって金融危機の発生も懸念されていた。いわゆる大手30社問題(破たん寸前にある大手企業30社のリストが社会問題となった)が取り沙汰されていたが、この頃を境に、多くの企業が人件費の削減を進め、非正規社員の割合を増加させている。

近年、実質賃金のマイナス傾向が顕著だが、労働者の所得減少はこのころから長期にわたって継続してきたとみてよい。消費者の購買力そのものが低下しているので、嗜好品である酒類の売り上げにはどうしてもマイナス要素となる。

こうした状況を受けてビール各社が力を入れてきたのが、発泡酒とその後に登場した新ジャンルである。酒税法上、新ジャンルは「リキュール」もしくは「その他醸造酒」というカテゴリーに分類される。2006年の段階では大手5社の出荷数量のうち55%がビール、25%が発泡酒、20%が新ジャンルという割合だったが、2015年はビールが約50%、発泡酒が15%、新ジャンルが35%となっている。

全体の数量が減少する中、より価格の安い新ジャンルの割合を増加させることで、何とか全体の出荷量を維持してきたというのが現実だ。

酒類全体の市場を見た場合、特にリキュール類の割合の増加が顕著となっている。リキュール類には甘いお酒も多いので、その点については若者の嗜好の変化を見て取れるものの、最大の要因はやはり購買力の低下と考えるべきだろう。

各社は近年、クラフトビールなど単価の高い商品に力を入れているが、思ったような成果は得られていない。消費者の購買力が低下しているという状況では、高品質な商品の伸びは限定的にならざるを得ない。

【次ページ】漁夫の利を得るのはあの業界

製造業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

製造業界の関連コンテンツ

あなたの投稿

PR

PR

PR