- 会員限定

- 2017/04/03 07:10 掲載

値上げのヤマトには宅急便の「2倍」稼げる事業が存在する

競合はアマゾン!?

今年に入って、「宅急便」のヤマト運輸の人手不足とアマゾンなどへの運賃の値上げ交渉がメディアで大きく報じられた。確かにヤマトにとって宅急便などのデリバリー事業は売上の8割を占める中心的な事業だが、成長事業でも収益性の高い事業でもない。一方、規模は小さいものの伸びているのが「3PL(サードパーティー・ロジスティクス)」である。ヤマトに限らず、各社とも活発に投資し、異業種との提携を実施。顧客企業の物流関連業務を一括してアウトソーシングする3PLはITなくしては実現不可能で、ITベンダーにとってもビジネスチャンスになっているが、ここでも立ちはだかるのがアマゾンだ。

(写真:ビジネス+IT編集部)

ヤマトのデリバリー事業は収益性が急速に悪化

関連記事

宅配便国内最大手。「クロネコヤマトの宅急便」のヤマト運輸は3月16日、宅配便の荷物の総量を抑えることや、時間帯指定サービスの一部廃止などで労働組合と合意した。

ネット通販の普及もあって宅配便の荷物個数は2017年3月期で約18億個に達すると見込まれ、5年前の2012年3月期に比べ約3割も増加している。不在で再配達する件数も増え、それに対してドライバーや荷物の仕分け要員の人手が追いつかず、従業員の長時間労働が常態化して、「サービスの維持は、もはや限界」と、音をあげている。

3月7日、ヤマト運輸は個人・法人を問わず、宅急便の基本運賃を27年ぶりに値上げする方針を明らかにした。9月末までに実施したい意向で、ネット通販のアマゾンジャパンなどと値上げ交渉を始めているという。

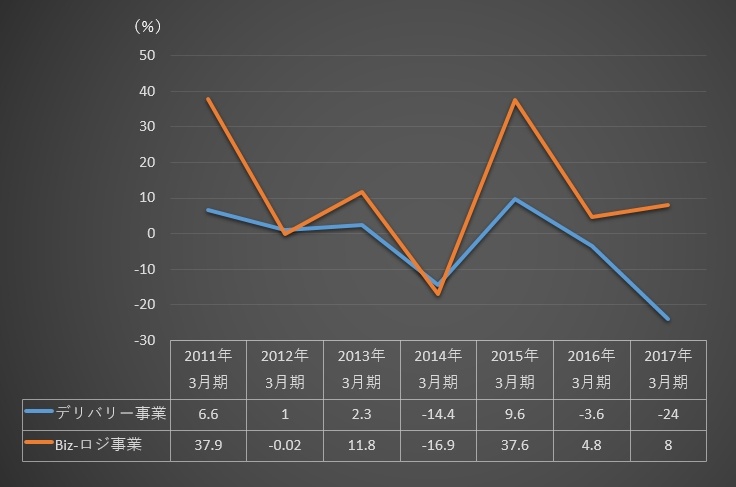

ヤマト運輸は持株会社ヤマトホールディングス(ヤマトHD)の傘下にある。宅急便はヤマトHDの「デリバリー事業」に属し、連結営業収益(売上高)全体の78.5%を占める。2番目は「BIZ-ロジ事業」の7.5%で、営業収益で10.4倍の差がある(2016年3月期)。ヤマトHDは「総合物流企業」を名乗っているが、その実態は相当程度「宅配便の会社」である。

そのデリバリー事業はいま収益性が急速に悪化している。2015年3月期は営業収益に対する営業利益の割合(売上高営業利益率)は3.55%あったが、2016年3月期は3.43%に下がり、2017年3月期は大幅に2.52%まで落ち込む見通し。営業利益は前年同期比で24.0%も減る見込みで、ヤマト運輸はこの収益性の悪化を値上げの根拠に挙げている。

もっとも、BIZ-ロジ事業のほうは2016年3月期の営業収益に対する営業利益の割合(売上高営業利益率)は4.59%で、2017年3月期はそれが5.07%に伸びると見込んでいる。営業利益も前年同期比で8.0%増加する見通し。営業収益(売上)の約10倍の差を度外視して言えば「2倍、稼げる事業」だ。

デリバリー事業の柱は言うまでもなく宅急便だが、それより「2倍稼げる」BIZ-ロジ事業のほうで大きな柱になりつつあるのが「3PL(サードパーティー・ロジスティクス)」と呼ばれるビジネスである。

10年で約2.5倍になった稼げる成長分野「3PL」

「3PL」とは、荷主(顧客企業)に対し商品の受・発注、在庫管理、情報化などを含めた包括的な物流改革を提案し、物流業務を一括的に受注すること。物流のコンサルティングに始まり、倉庫での商品の保管、梱包・配送から輸出入関連業務まで「一気通貫」で顧客企業から請け負う。電子機器や家具のBTO(Build To Order/受注生産)の最終組み立てや受託製造、エンドユーザー対応のコールセンター、集金・決済などをアウトソーシングで任される場合もある。

先行しているアメリカでは、3PLは特にEC(電子商取引)にとっては必要欠くべからざる「インフラ」になっている。多種多様なECベンチャーが起業して名乗りをあげられるのは、コストがかかりリスクが大きい物流業務のアウトソーシング先の、3PLという戦略的パートナーがあればこそ、である。

3PLで、顧客企業は物流全体の効率化、迅速化、コストダウンなどの最適化メリットが享受できる。一方、運輸業にとっては単に商品を保管して運ぶだけよりも大きな利益が期待できる。「物流の新しいあり方」として、陸運、海運、空運の別を問わず、3PLは運輸業界全体で熱い注目を浴びている。

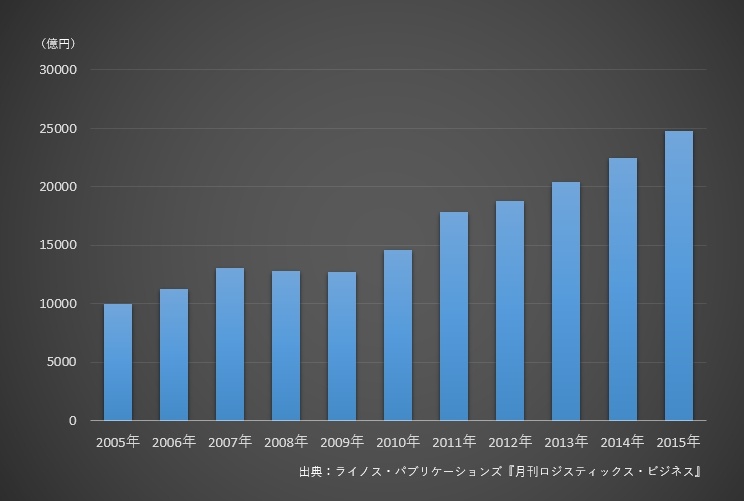

注目されるのは、それに成長性があるから。3PLの国内市場規模は2005年の1兆12億円から2015年には2兆4810億円へ、10年で2.47倍になっている(ライノス・パブリケーションズ『月刊ロジスティックス・ビジネス』調べ)。3PLはまさに運輸業界では数少ない「成長分野」なのである。

3PLのリーディング・カンパニーはヤマトでも佐川でもない

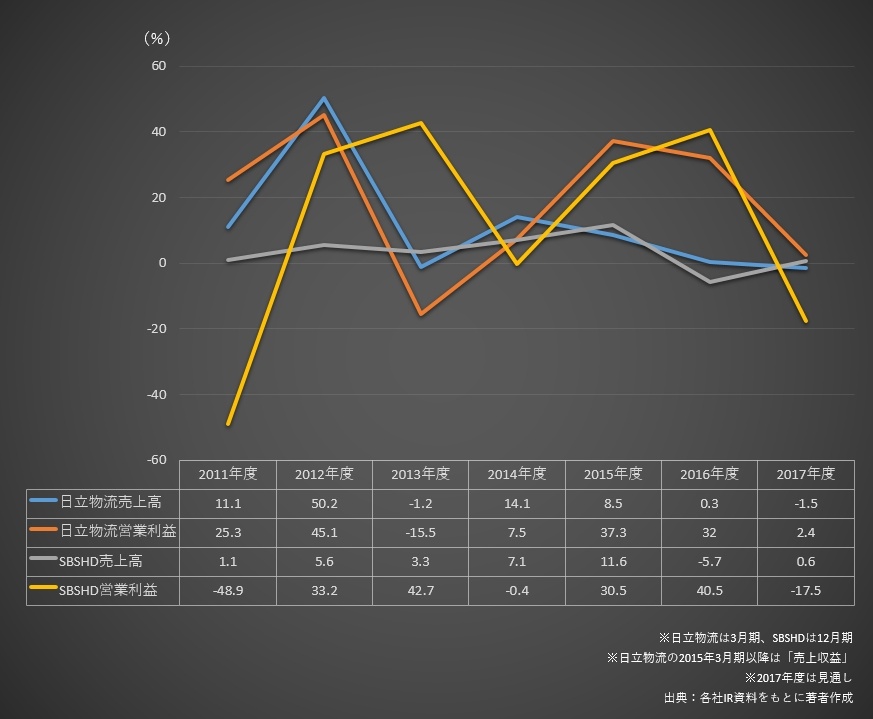

国内で、3PLのリーディング・カンパニーだと自他共に認めているのが日立物流である。陸運業界の売上規模では日本通運、ヤマトHDに次ぐ第3位だが、日立物流の営業利益は直近6回の決算期で4回も2ケタの伸びを記録しており、2016年3月期は32.0%増だった。同社はクラリオン、資生堂などメーカーの物流子会社を次々と買収し、3PLに必要なノウハウを取り込み、蓄積してきた。

1987年に佐川急便出身者が起業し、3PLビジネスに特化した企業の代表格、SBSホールディングス(SBSHD)の業績を見ても、直近6回の決算期では4回、営業利益が2ケタ伸びていた。2016年3月期は40.5%増である。

日立物流とSBSHDの2社の業績データを見れば、年による凸凹はあるものの3PLが「稼げる分野」であり、利益成長率が高いことが理解できるだろう。

なお、同じ直近6回の決算期で、日本通運は2ケタ営業増益が3回あるが、ヤマトHDは1回もない。2016年3月期の営業増益率はそれぞれ7.8%増益、0.6%減益だった。

日本通運は法人営業で3PLを強くアピールしている。ヤマトHDは「BIZ-ロジ事業」に属するヤマトロジスティクスが3PLを展開し、その売上高は2015年3月期で9.1%増、2016年3月期で7.9%増と成長しているが、売上高514億円はヤマトHD全体の営業収益1兆4164億円の3.6%で、まだ小さい。

【次ページ】ヤマトの3PL事業の競合はアマゾン!?

運輸業・郵便業のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR