- 会員限定

- 2017/12/19 掲載

デジタルネイティブとレガシー企業を分ける、2018年「10のITトレンド」

年の瀬となり、すでに世の関心は来たるべき「2018年」に向いている。年々、激しく変化していく現代、それも特にドラスティックに変化するIT市場においては、ビジョンなきプレイヤーはあっという間に時代に取り残されてしまう。IDC Japan リサーチバイスプレジデント 中村智明氏は「2018年は、デジタルネイティブに生まれ変わる企業と脱落する企業が二極化するだろう」と語る。

「第3のプラットフォーム」第2章、イノベーションの時期に入った

「今回伝えたいのは、企業自体がデジタルネイティブに変わっていく必要があるということ」――IDC Japan リサーチバイスプレジデント 中村智明氏は記者発表会の冒頭で、そう口火を切った。2017年12月14日、IDCは2018年の国内IT市場の10大予測を発表する会見を開催。その副題は「デジタルネイティブ企業への変革―DXエコノミーにおいてイノベーションを飛躍的に拡大せよ」だった。

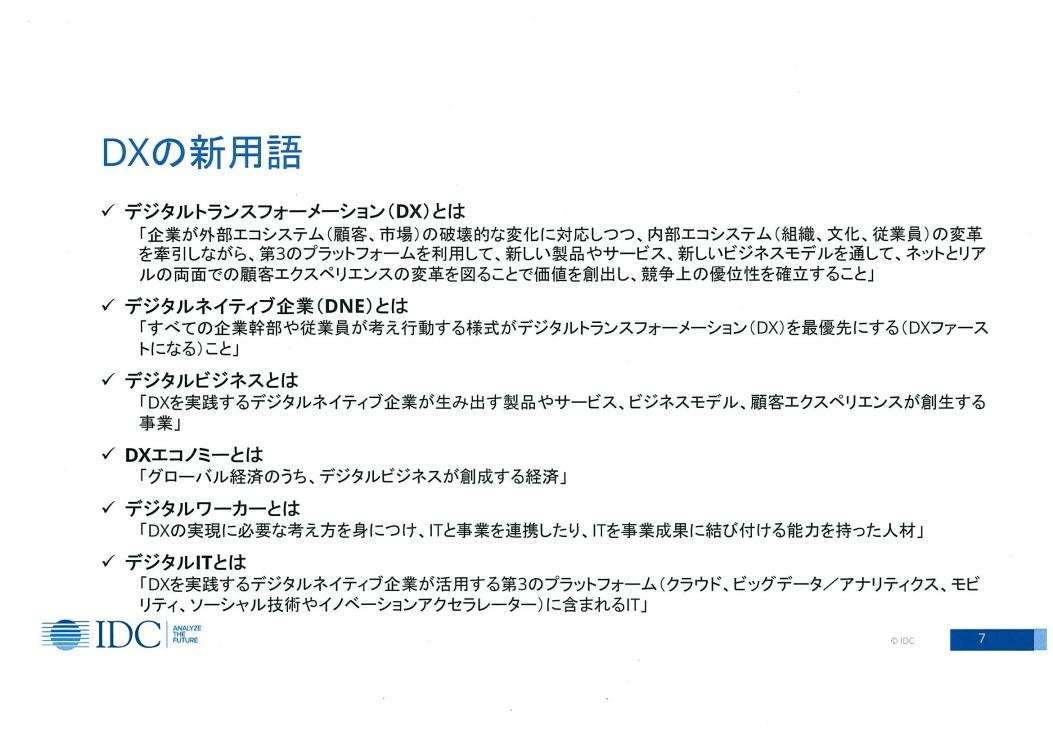

2004年にスウェーデン・ウメオ大学のエリック・ストルターマン教授が提唱したDX(デジタルトランスフォーメーション)という言葉を、IDCは2008年から用い始めた。「クラウド」「ビッグデータ」「モビリティ」「ソーシャル」の4要素によって形作られる「第3のプラットフォーム」を利用して、新たな価値を創出することだ。

この概念を用い始めて10年目に入った今年、IDCはこの言葉を以下のように再定義した。

(出典:IDC Japan 報道発表より)

再定義について、外部のエコシステムと内部のエコシステムを区別したうえで、あくまで「顧客エクスペリエンスの変革」が目的であることを中村氏は説明した。「日本のDX事例を見ていると、従来の『改善活動』の延長のような印象を受ける。顧客エクスペリエンス(CX)を変えるという意思がすっぽり抜けていることに問題意識を持った」と中村氏は説明する。

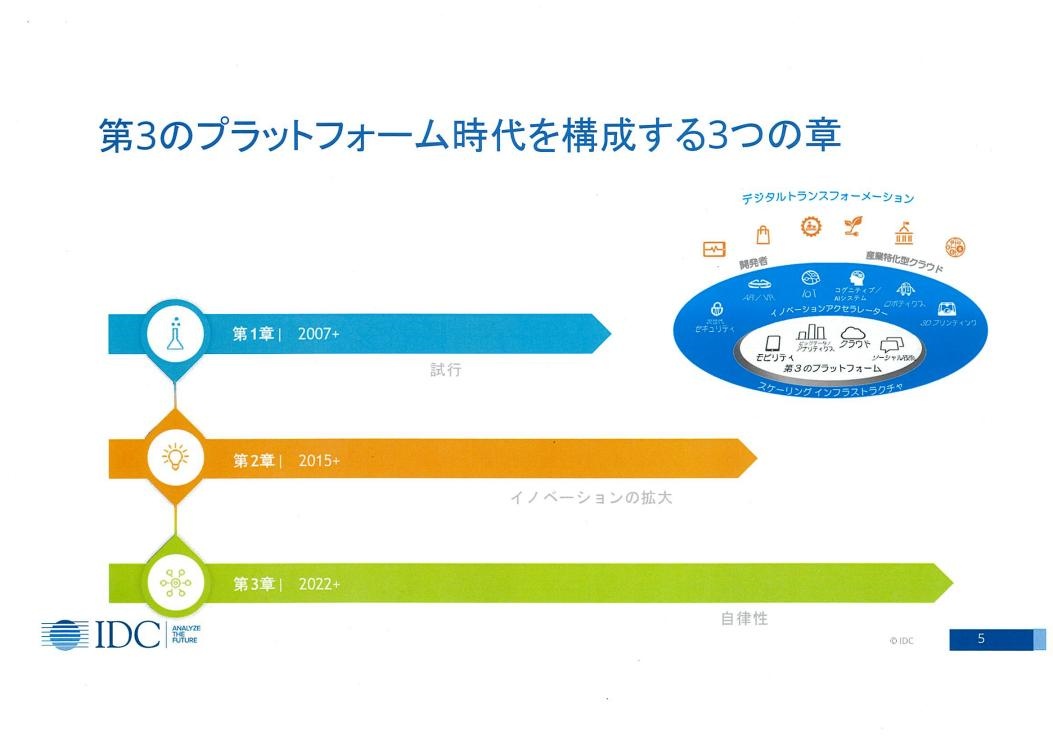

「『第3のプラットフォーム』時代を構成する3つの章は、2015年から第2章に入った。試行錯誤をする時代から、段階を経てイノベーションを拡大していく時期になったといえる。これがさらに進み、第3章に入るとパーベイシブ(当たり前)になって、自律性を持ったAIが広範に見られるようになる」(中村氏)

(出典:IDC Japan 報道発表より)

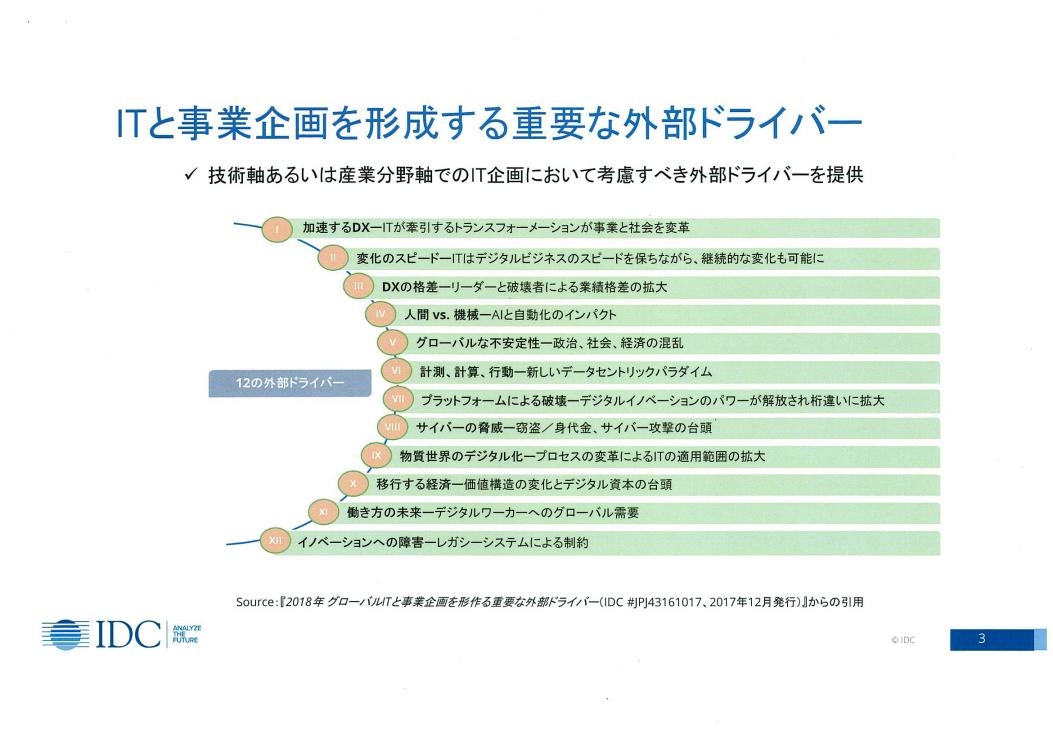

ではイノベーションが飛躍的に拡大していく2018年、DXエコノミーはいかにして変わっていき、ITサプライヤーはいかにしてそれに適応すべきなのか。独自に定めた12の外部ドライバーをもとにして、世界中のアナリストと議論して導き出された10大予測を中村氏は発表した。以下、1つずつ紹介していこう。

(出典:IDC Japan 報道発表より)

1. デジタルネイティブへの転換

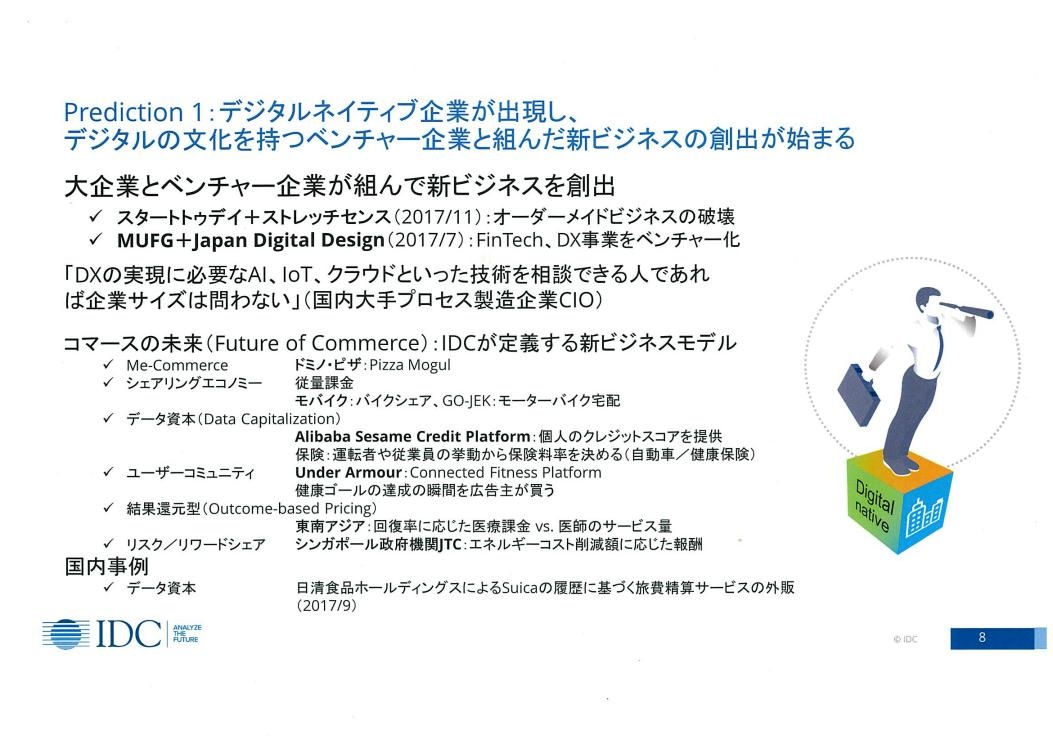

デジタルネイティブ企業が出現し、デジタルの文化を持つベンチャー企業と組んだ新ビジネスの創出が始まる

2017年はDXの重要性が認知され、国内大手企業においてデジタルネイティブ企業(DNE)への移行が開始された年となったという。たとえば、三菱UFJフィナンシャル・グループ(MUFG)はFinTechの開発・販売会社として「Japan Digital Design」を10月に設立している。

さらにその変革は、大手のIT企業よりもむしろベンチャー企業と組むことで実現されるだろうと、中村氏は語る。事実、オーダーメイドビジネスを破壊する「ZOZOSUIT」は、スタートトゥデイがニュージーランドのベンチャー企業・ストレッチセンスと組むことにより実現した。

「大企業はそれぞれ得意分野が分かれている上、縦割り組織のためワンストップでソリューションを提供することは難しい。それよりもベンチャーと共同したり、ベンチャー組織を切り離したりしたほうが小回りも効き、意思決定も早くやりやすいだろう」(中村氏)

IDCが大手エンドユーザー企業20数社のCIO(最高情報責任者)にインタビューをしたところ、どのCIOも「パートナーとしてベンチャー企業の社長を見つけたい」と話したという。CIOが求めているのは、個々の技術を提供するだけの既存のITサプライヤーではなく、ワンストップでソリューションを提供できるパートナーだという。

さらに、中村氏はDXによる新ビジネスモデル「FoC:Future of Commerce、コマースの未来)」を以下のように紹介し、「日本では考えもつかないビジネスが、特にアジアの新興国から次々に出て来ている。日本でもこのようなFoCにチャレンジしていくことが必要とされる」と主張した。

(出典:IDC Japan 報道発表より)

2. DXを支援するITサプライヤーの役割

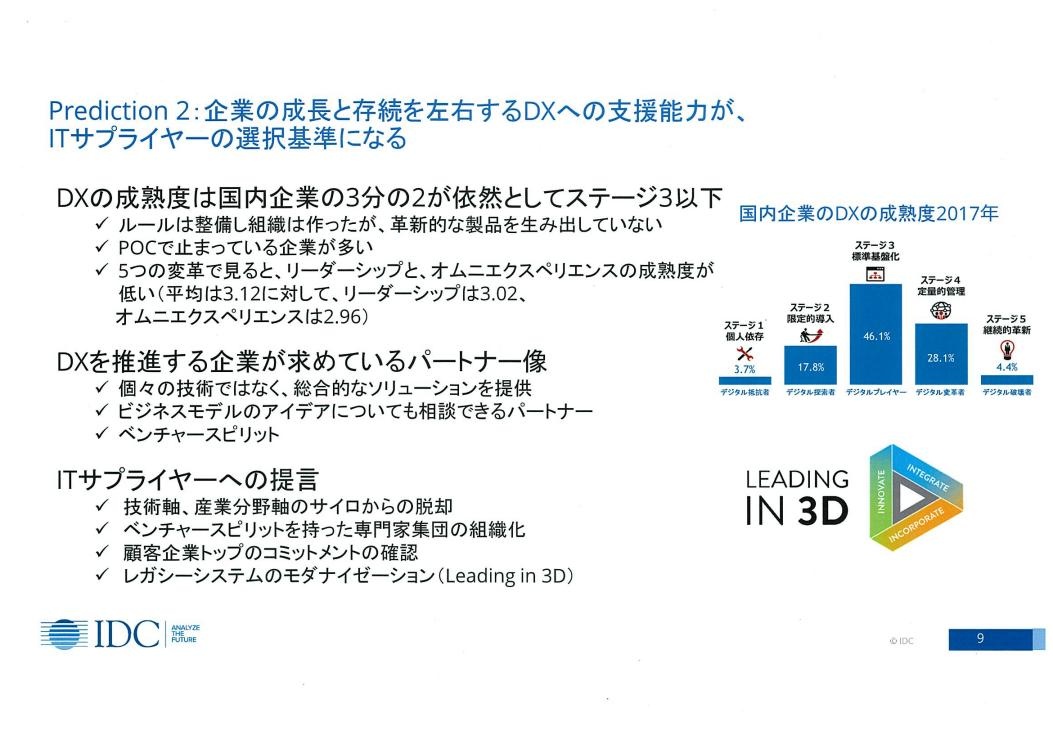

企業の成長と存続を左右するDXへの支援能力が、ITサプライヤーの選択基準になる

デジタルネイティブへの転換を受けて、ITサプライヤーはそれを支援する能力が試される。IDCは企業のDXに対する取り組み状況を客観的に評価する指標として5段階の成熟度を定めているが、2017年1月の調査では国内企業の3分の2がステージ3(標準基盤化)以下に留まったという。

(出典:IDC Japan 報道発表より)

「ルール作りで止まっている企業や、PoCから実践段階へと進めない企業が多い」と中村氏。「特に多くの企業にとって、リーダーシップ変革とオムニ(顧客)エクスペリエンス変革の強化は大きな課題になっているとわかった」(中村氏)。

そこでITサプライヤーに求められるのは、全体をカバーできるソリューションと、それを実現するビジネスアイデアやベンチャースピリットだという。中村氏は、「今後、ITサプライヤーは技術軸、産業分野軸のサイロからの脱却をして、広範な分野を横断できる人材を育てなければならない」とする。

3. 働き方改革へのICT活用

労働生産性の向上や柔軟な働き方の必要性が企業で高まり、働き方改革に向けたICT市場が成長する

関連記事

IDCの調査によると、国内働き方改革ICT市場規模(支出額ベース)は2016年に1兆8,210億円に達した。さらに、2016年~2021年の年間平均成長率(CAGR:Compound Annual Growth Rate)は7.9%と大きく拡大することを明らかにした。2021年には2兆6,622億円に達する、働き方改革ICT市場。中でもソフトウェアのCAGRは11.9%とかなり高いという。

現状では、目標達成に必要なICTツールの判別、さらに導入までのマイルストーンを描けている企業は限られている。しかし、トップのリーダーシップとコミットメントにより成功している企業は確かに存在しているとし、中村氏は国内の金融関連企業を事例として取り上げた。

「幹部研修と全社員向けビデオセミナー」による従業員の啓蒙、「シンクライアントPCの全員配布」「Outlookを利用した勤務実態の把握」などIT投資、そして「業務内容と業務量の測定」「MBOに残業時間目標を追加」と人事制度への反映まで、その企業はトップダウンで実現したという。

「働き方改革には確実にOpportunity(機会)がある。そこで、自社がどこを攻めていくべきか、定量的なデータを取ったうえで訴求していくことが大切」(中村氏)

また、広範に渡るソリューションを提供する必要があるので、他社とのアライアンスを進める重要性も、中村氏は強調した。『組織文化』『働く場所』『従業員の意識』の3つすべてを1社で変えられる企業はそれほど多くない」(中村氏)。

4. クラウド2.0

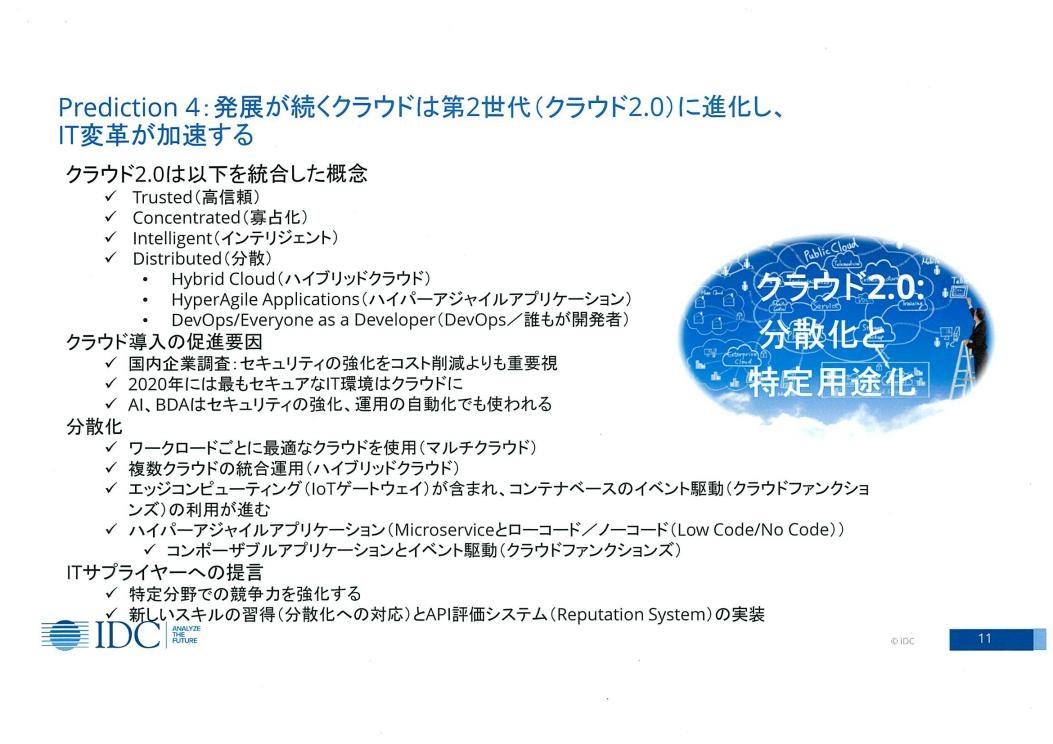

発展が続くクラウドは第2世代(クラウド2.0)に進化し、IT変革が加速する

拡大を続けるクラウド市場。2018年の同市場の支出額規模は2兆円を超えるとIDCは予測している。さらに、多様なビジネスニーズに対応するために第2世代となる「クラウド2.0」へと進化を始めたという。

クラウド2.0とは従来のクラウドサービスに「Trusted(高信頼)」「Concentrated(寡占化)」「Intelligent(インテリジェント)」「Distributed(分散)」の要素を統合した概念のこと。特にクラウド2.0において注視すべき動向が「分散」と、それに関連して発展する「ハイブリッドクラウド」「ハイパーアジャイルアプリケーション」「DevOps/誰もが開発者」だという。「DevOpsで、非エンジニアがアプリケーションを作る動きが海外では進んでいる」(中村氏)。

さらに中村氏は「2020年には最もセキュアなIT環境はクラウドになる」と明言した。事実、IDCが実施した調査によると、クラウドに対する期待は「コスト削減」よりも「セキュリティ強化」であることが判明したという。

「以前はクラウド導入の阻害要因だったセキュリティが、今では促進要因になっている。。企業の意識もかなり変わって来ているといえる。クラウドだからセキュリティが低いという考え方は止めたほうがいい」(中村氏)。

(出典:IDC Japan 報道発表より)

5. IoTを利用した事業拡大

国内のIoT利用企業の1割が、データ流通エコシステムを通じ既存事業以外への事業領域の拡大を図る

IDCの調査によると、国内のIoT利用企業の割合は2017年8月時点で6%。国内の中堅中小企業を中心に、中長期的なROIの見極めが難しいことを理由に、IoTプロジェクトをPoCフェーズから本番環境に移行することをためらうケースが少なくない。

そこで、他産業を含めた水平展開を行いIoTの活用を広げることが、投資のリスクヘッジを保ちつつ、効果的にデジタルビジネスの収益性を高める有効な手段になるという。すでに水平展開のアイデアとしては、日清食品がSuicaの履歴に基づいた旅費精算サービスを外販したように、データ資本のFoCが見られている。

さらにIDCのITバイヤー向け予測では「2020年までにData as a Service(生データ、導出したKPI、知見、助言の販売)から収益を上げる世界のグローバルな大企業の割合が90%に達し、2017年の40%から大幅に増加する」という予測が出されている。

「世界の90%以上の企業が、データを活用して収益を上げるようになるだろう」と中村氏は明言した。

【次ページ】「AI」「データ保護」「エンタープライズインフラ」「AR/VR/音声インタフェース」「組織変革」の予測

市場調査・リサーチのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR