- 会員限定

- 2018/10/11 掲載

ソフトバンクや電通、JTなどが大ショック? IFRSの「のれん」処理が変わる可能性

M&A(合併・買収)で発生する「のれん」の費用計上義務化に関する議論が、国際会計基準(IFRS:イファース)を策定する審議会でスタートした。もし義務化が決定すれば、上場企業の業績に大きな影響を及ぼす可能性がある。東芝の不正会計問題でも「のれん」の処理が問題視されたが、そもそも「のれん」とはどのようなもので、処理方法によって企業の業績はどう変わるのだろうか。

加谷珪一(かや・けいいち) 経済評論家 1969年宮城県仙台市生まれ。東北大学工学部原子核工学科卒業後、日経BP社に記者として入社。 野村證券グループの投資ファンド運用会社に転じ、企業評価や投資業務を担当。独立後は、中央省庁や政府系金融機関など対するコンサルティング業務に従事。現在は、経済、金融、ビジネス、ITなど多方面の分野で執筆活動を行っている。著書に『貧乏国ニッポン』(幻冬舎新書)、『億万長者への道は経済学に書いてある』(クロスメディア・パブリッシング)、『感じる経済学』(SBクリエイティブ)、『ポスト新産業革命』(CCCメディアハウス)、『新富裕層の研究-日本経済を変える新たな仕組み』(祥伝社新書)、『教養として身につけておきたい 戦争と経済の本質』(総合法令出版)などがある。

(©MichaelJBerlin - Fotolia)

「のれん」とは何か? 買収金額と純資産額の差分

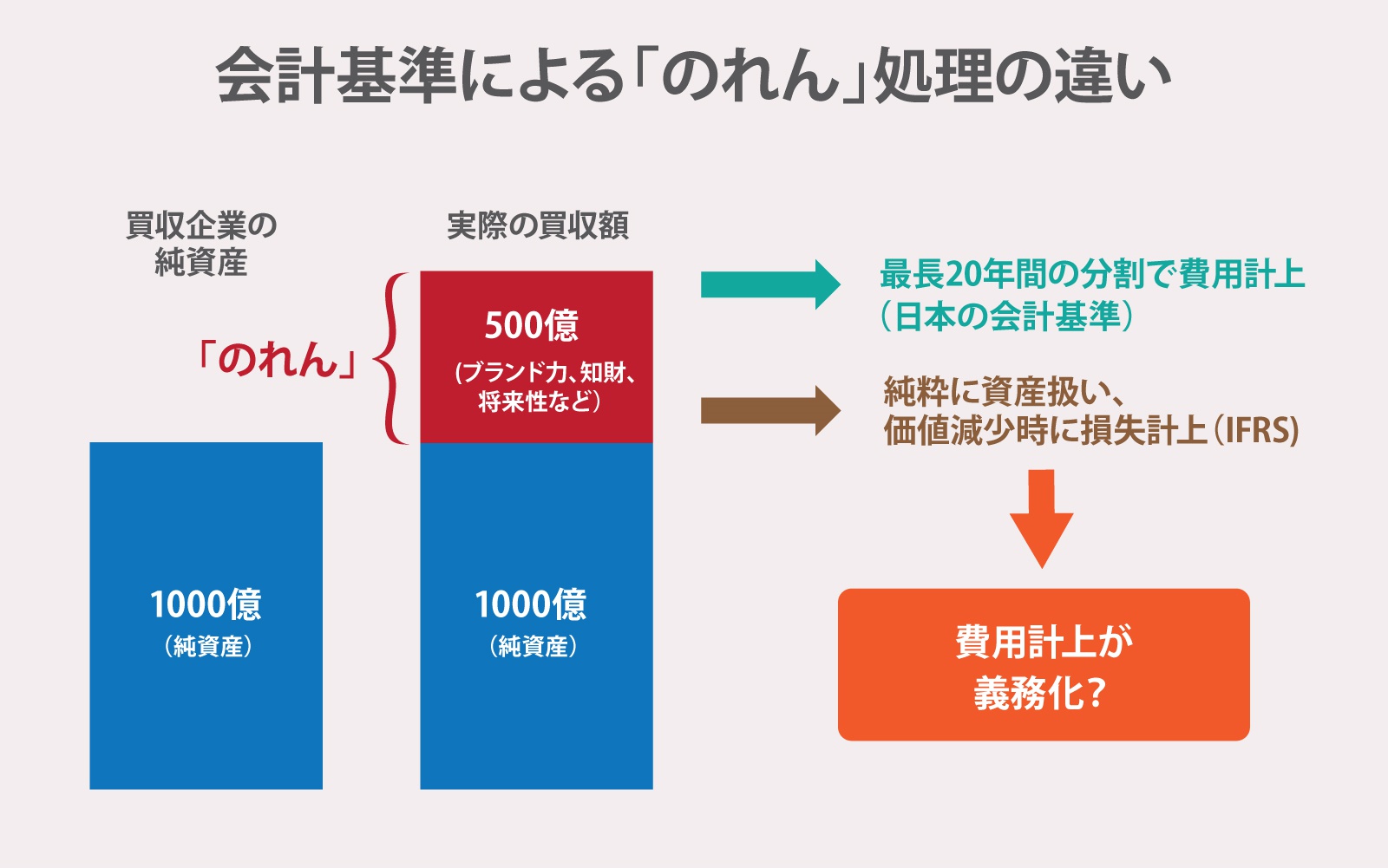

一般的に企業が他の企業を買収する際、買収される企業の純資産額の金額で交渉がまとまることはほとんどない。ある程度、業績を上げている企業であれば、ブランド力や知財、将来性など、実際に保有している資産以上に価値があるとみなされており、その分についてのプレミアムが発生する。たとえば相手企業の純資産額が1000億円程度だとしても、実際に支払う金額が1500億円や2000億円に跳ね上がるケースはザラにある。純資産額と実際に支払う金額の差額は見えない価値と認識されており、会計上は「のれん」として資産計上するのがルールになっている。

関連記事

「のれん」とは、もともと商店の店先にかかっている「暖簾(のれん)」のことだが、単に布のことだけを意味しているわけではなく、この単語には、お店の信用やブランドというニュアンスが含まれている。商店などに弟子入りした奉公人が、主人の支援を受けて独立することを俗に「暖簾分け」と呼ぶが、そこには店のブランドや品質を引き継ぐという意味がある。会計上の「のれん」も同じことである。ここで問題となるのが、資産計上したブランド価値を会計的にどう処理するのかということである。

日本の会計基準では、「のれん」について最長20年間の分割で機械的に費用計上する決まりになっている。たとえば純資産額1000億円の企業を1500億円で買収した場合、「のれん」は500億円ということになる。これを20年で分割処理する場合には、毎年25億円の費用が発生するので、この分が毎年の利益の中から差し引かれる。

日本の会計基準では、「のれん」が長期にわたって効果を発揮するという認識はあるものの、基本的にコストとして理解されている。永久に「のれん」の効果が続くとは考えないので、長期にわたって少しずつ費用として落としていく。

意外な企業が影響を受ける可能性も

ところが国際会計基準(IFRS)では、異なる考え方を採用している。IFRSでは、「のれん」は純粋に資産という位置付けになっており、コストとは考えない。このため買収した企業の経営状態が変わらなければ、費用として利益から差し引くという処理は行わない(米国会計基準:SECも基本的に同じ)。一方で、資産価値はリアルタイムで変動するという考え方に基づいており、「のれん」の資産額は毎年、精査される。買収した企業の経営が傾き、「のれん」の価値が減少したと判断される場合には、その分だけ損失として計上する。

「のれん」の価値が減少した際に損失を計上するのは、日本基準でもIFRSでも同じだが、日本基準では毎年、定額で償却するので資産額が年々小さくなる。このため業績が悪化した場合でも、突然、巨額損失が計上されるという事態にはなりにくい。だがIFRSの場合、毎年の償却を行わないので、業績が悪化した時に一気に損失が表面化する可能性が高くなる。つまりIFRSを採用している企業の場合、業績のブレが大きくなってしまうのだ。

IFRSを採用し、企業のM&Aを積極的に行ってきた企業の場合、特にその影響が顕著となる。

【次ページ】たとえば電通では、営業利益が約3割減?

国際会計基準・IFRSのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR