- 会員限定

- 2021/08/16 07:10 掲載

中国EC最大手「ピンドゥオドゥオ」の緻密すぎる戦略、なぜ赤字でも大幅割引するのか

低価格が売りの共同購入型EC「拼多多」(ピンドゥオドゥオ)が年間アクティブユーザー数でアリババを抜き、中国で利用者No.1のECとなった。拼多多は赤字経営でも知られているが、大型還元キャンペーンを続け、実質的に大幅な割引販売を続行している。上場を果たし、シェアを獲得した企業がこのような大型還元を続けるのは珍しい。なぜ、拼多多は下剋上を達成した今も大型還元を続けるのか。そして、なぜ大型還元を続けても破綻しないのか。同社の財務報告書を読むと、そこには緻密な計算があった。

消費者ビジネスの視点でIT技術を論じる記事を各種メディアに発表。近年は中国のIT技術に注目をしている。著書に『Googleの正体』(マイコミ新書)、『任天堂ノスタルジー』(角川新書)など。

中国の最新技術とそれらが実現させる最新ビジネスをレポートする『中国イノベーション事情』を連載中。

(Photo/SOPA Images/Getty Images)

上場後も大型キャンペーンを続ける「拼多多」の“謎”

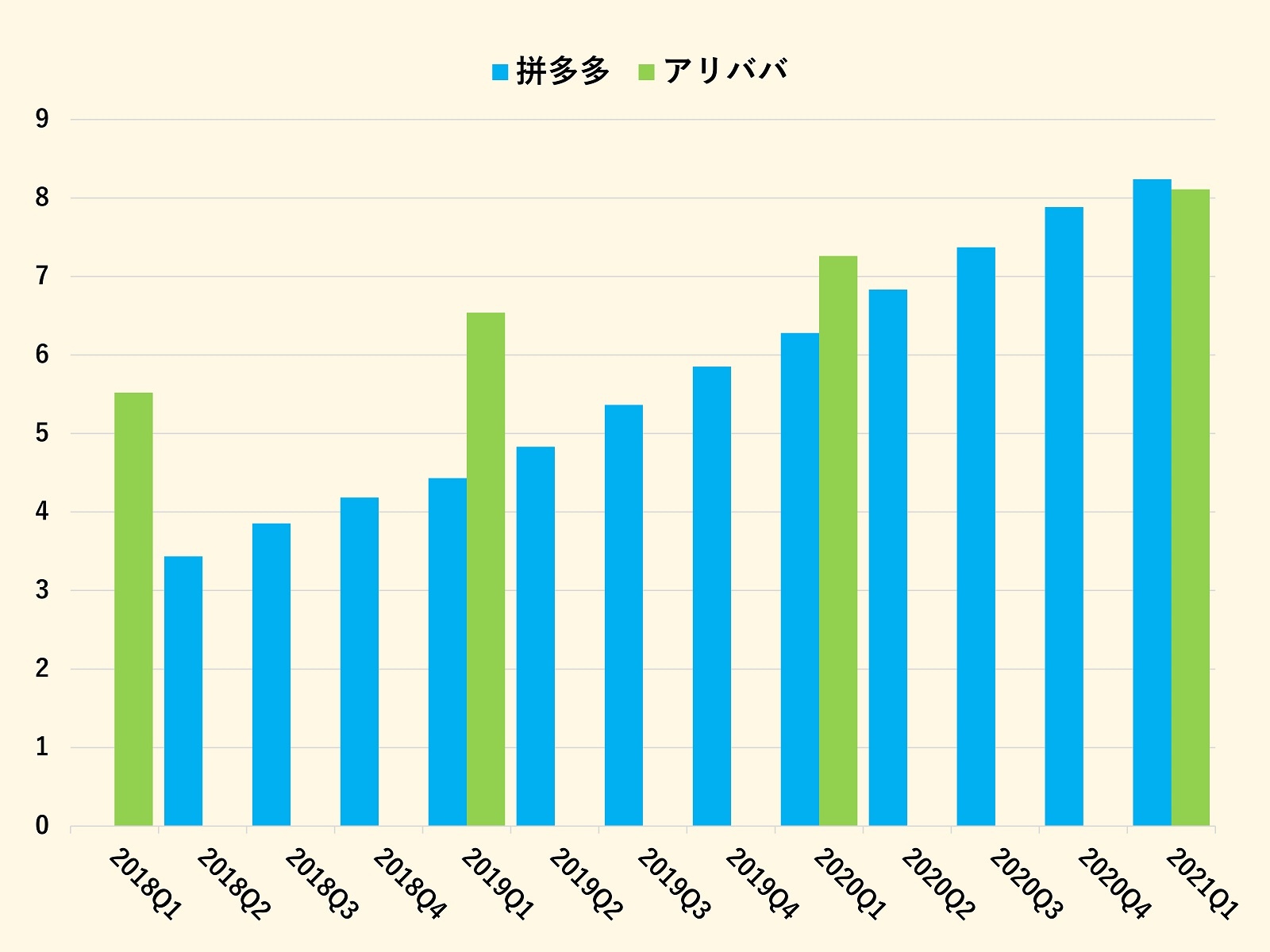

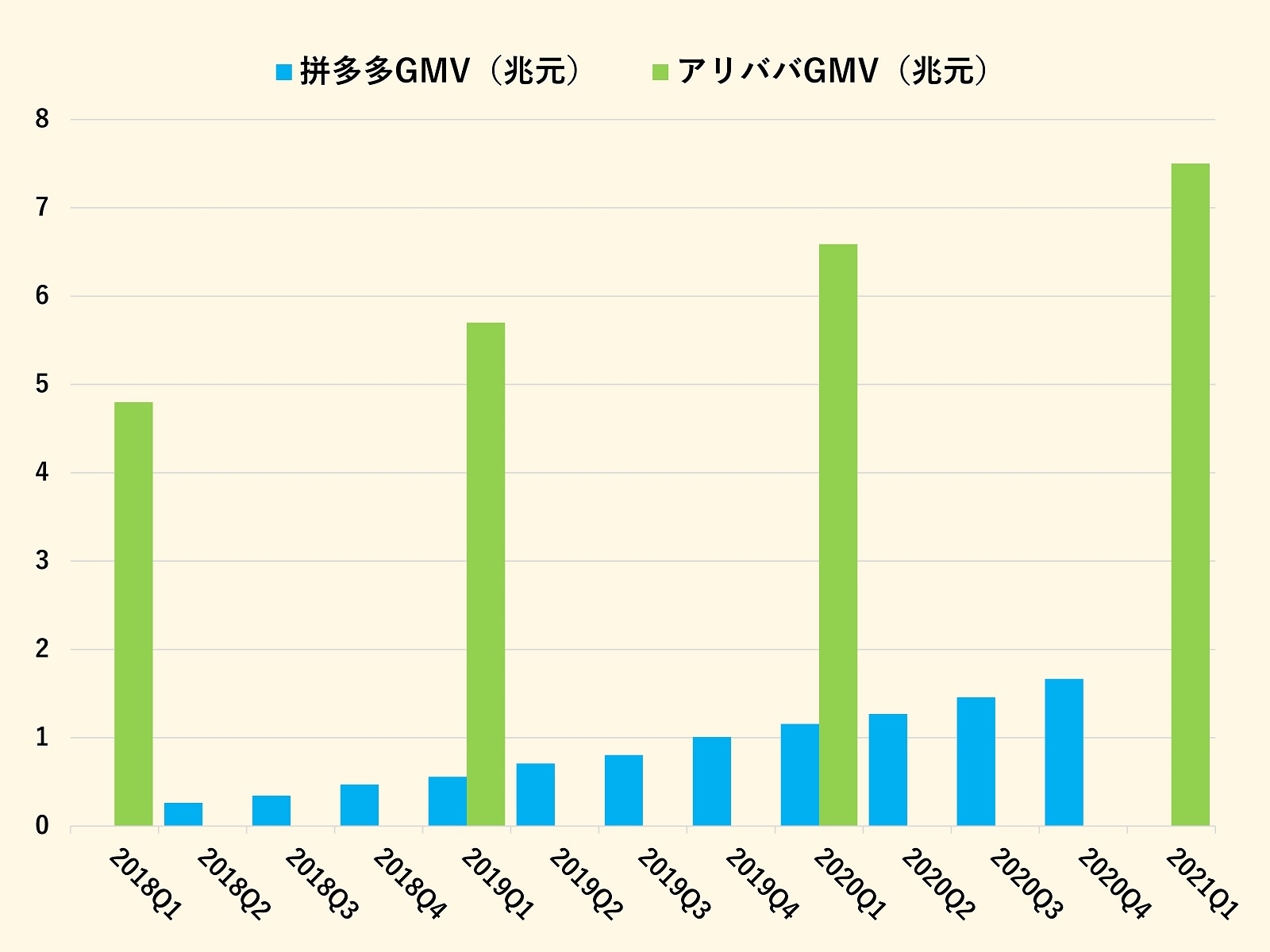

年間アクティブユーザー数で、アリババ(淘宝網+天猫)を抜き、「中国で最も多くの人が利用する」ECになった拼多多(ピンドゥオドゥオ)。拼多多は、激安商品を売りにして農村や地方都市で人気に火がつき、今では都市住人も利用するようになっている。低価格商品が多いため客単価は低く、流通総額(GMV)ではまだアリババの5分の1程度でしかない。

(出典:各社財務報告書より作成)

(出典:各社財務報告書より作成)

しかし、「利用者数No.1」の座への下剋上は、アリババを慌てさせるのに十分だったようだ。アリババは、激安商品を中心にしたサブブランドEC「淘宝(タオバオ)特価版」を2020年3月から始めたが、拼多多に対抗できる規模には育っていない。このサブブランドECの狙いは、淘宝網から顧客と出品業者が拼多多に流出するのを食い止めることだと見られているが、その流出も止まっているとは言えないようだ。

2019年までの中国のEC勢力図は「アリババが支配し、京東(ジンドン)が追いかける」格好だったが、2020年からは、アリババ、京東、拼多多の天下三分の計の状況になっている。

アリババが手を焼いているのが、拼多多がいまだに大量の資金を投下して、大型キャンペーンを行い、利用者数を拡大していることだ。「大量の資金を投下して、赤字覚悟でシェアを取りにいく」手法は、スタートアップ企業では常套手段になっている。シェアを取ることで、大型投資を呼び込むことができ、IPOに漕ぎつければ、それまでの資金投下の帳尻は合う。

しかし、拼多多は2018年7月に米ナスダック市場に上場をしている。上場してからも大型還元キャンペーンを続けるというのは極めて珍しい。利用者にとっては得ができてありがたい話だが、そこで投下した資金はどうやって回収するつもりなのだろうか。

中国国内ですら、「拼多多がどこに向かおうとしているのかわからない」と批判的な報道をするメディアがあるほど、拼多多は大型還元キャンペーンにこだわり続けている。しかも、米国会計基準(GAAP)ベースの決算では、上場以来、一度も黒字化が達成できていない(非GAAPベース決算で、2020Q3に黒字になったことがある)。

いったい、拼多多は赤字運営でありながら、大量の資金を投下し、その帳尻合わせをどうしようとしているのだろうか。

赤字なのになぜ破綻しない?

拼多多の大型還元キャンペーンで、定番となっているのが「百億補助」と呼ばれるものだ。

アップルのiPhoneやレノボのPC、茅台酒、DJIのドローンなど、一流メーカーの製品が20~50%もの割引価格で購入できる。仕入れ価格よりも安く販売することはダンピング販売となるため、建前は割引販売ではなく定価販売だが、拼多多が補助金を出し、実質的な大幅割引価格で購入できるという形を取っている。

特に話題になったのが、2019年11月の、発売されたばかりのiPhone 11の百億補助だ。アリババの天猫(Tmall)、京東が4,399元で販売しているのに対し、拼多多では3,799元と600元(約1万円)も安く販売した。iPhoneはほぼ値引きがされない商品で、どこで購入しても価格はほぼ横並び。その中で、拼多多の百億補助は大きな話題となり、40万台のiPhone 11が売れた。

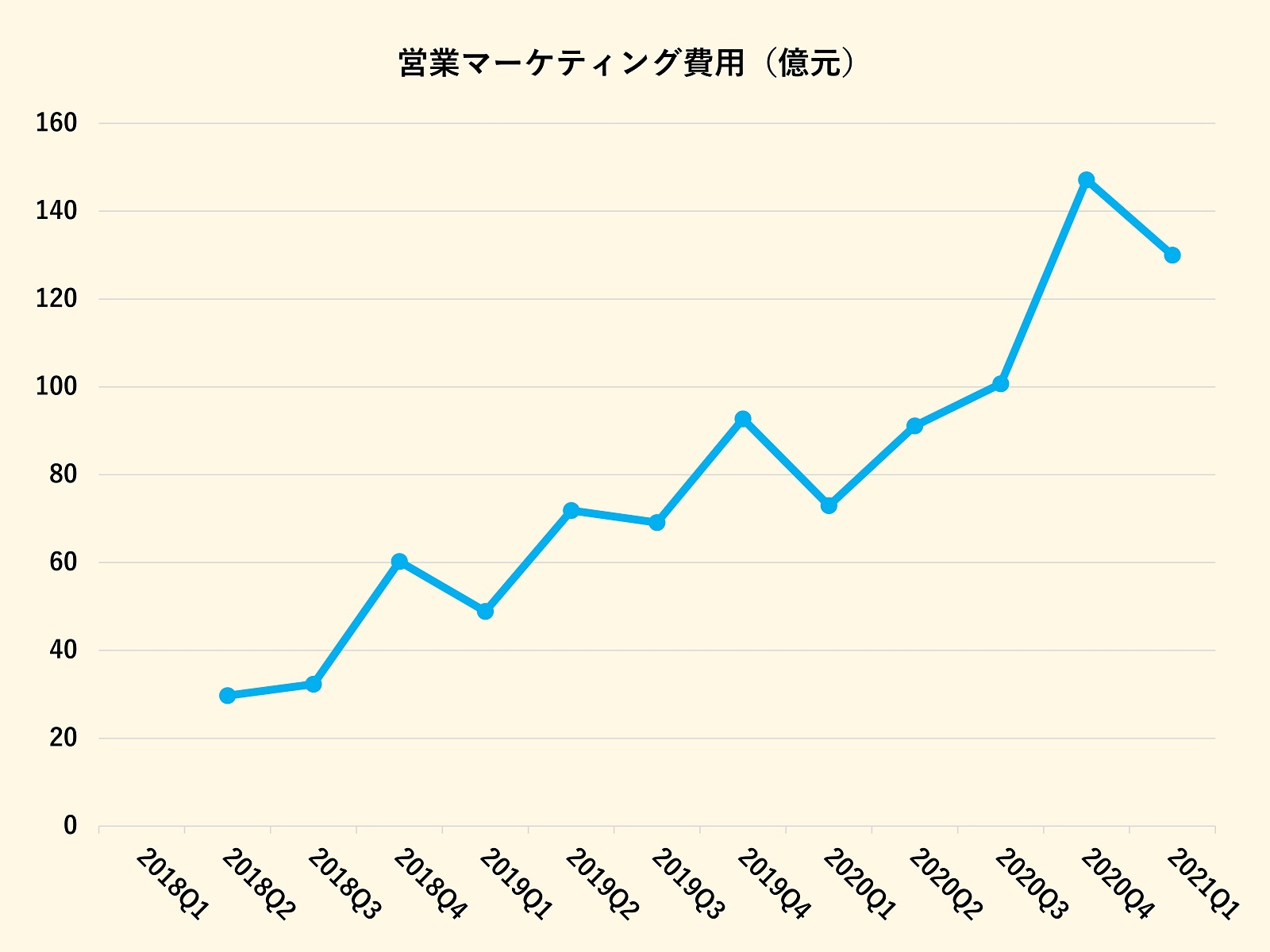

(出典:拼多多財務報告より作成)

しかも、このキャンペーン費用が年々拡大をしている。

キャンペーンの原資は「営業マーケティング費用」の中から支出される。この額が2018年Q2では30億元だったものが、2020Q4には150億元にまで上昇している。利用者は大喜びだが、大盤振る舞いにもほどがあるのだ。なぜ、こんなことをしていて、赤字経営の拼多多は破綻をしないのだろうか。

(出典:拼多多財務報告より作成)

察しのいい読者の方は、すでに答えが見えていると思うが、拼多多はキャンペーン費用を賢く制御している。

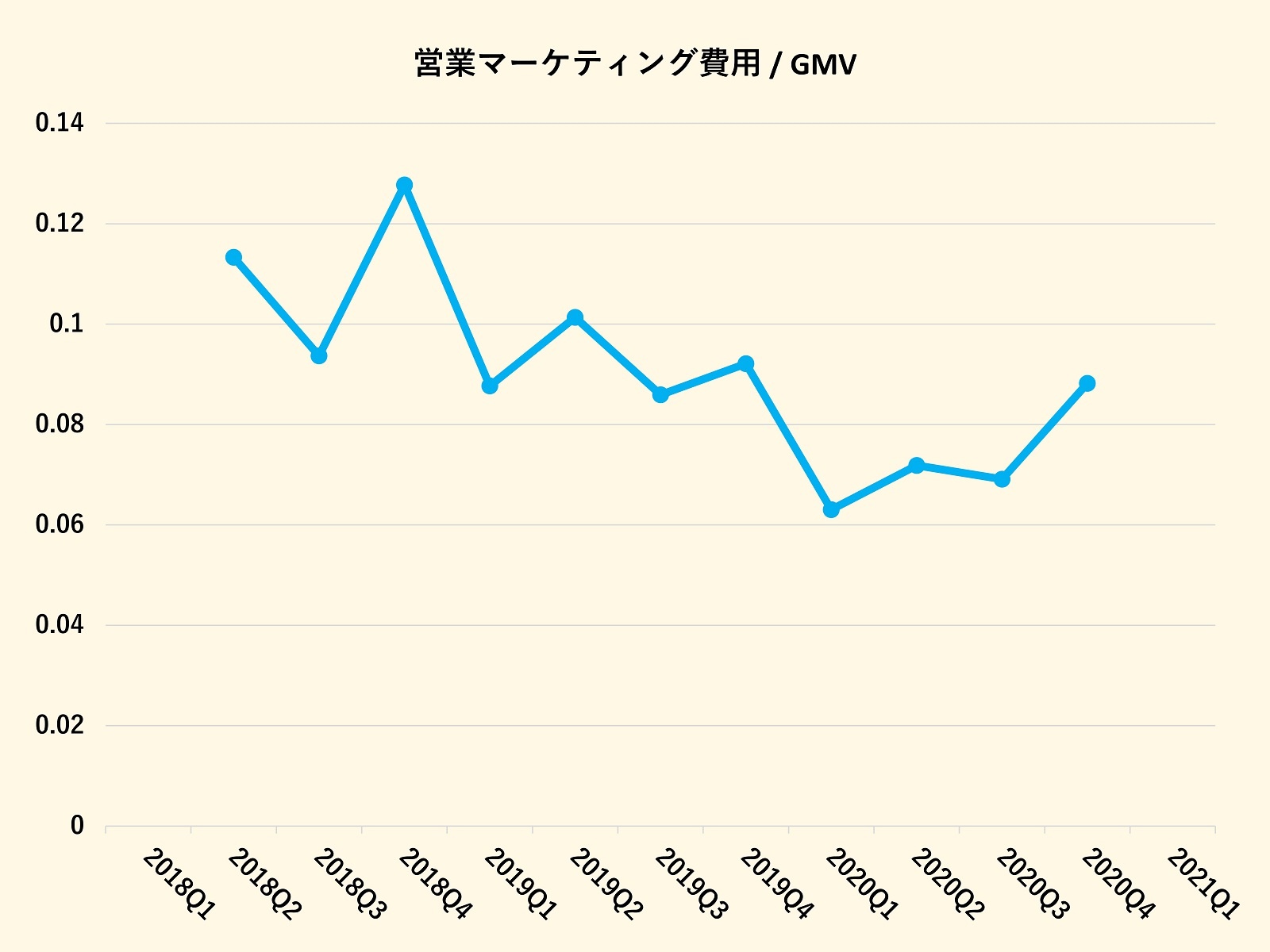

拼多多が重視しているのは「営業マーケティング費用/GMV」の数値であるという。つまり、流通総額に占める費用の割合だ。2018年では10%を超えていたが、年々下り、現在では7~9%の間で推移をしている。

(出典:拼多多財務報告より作成)

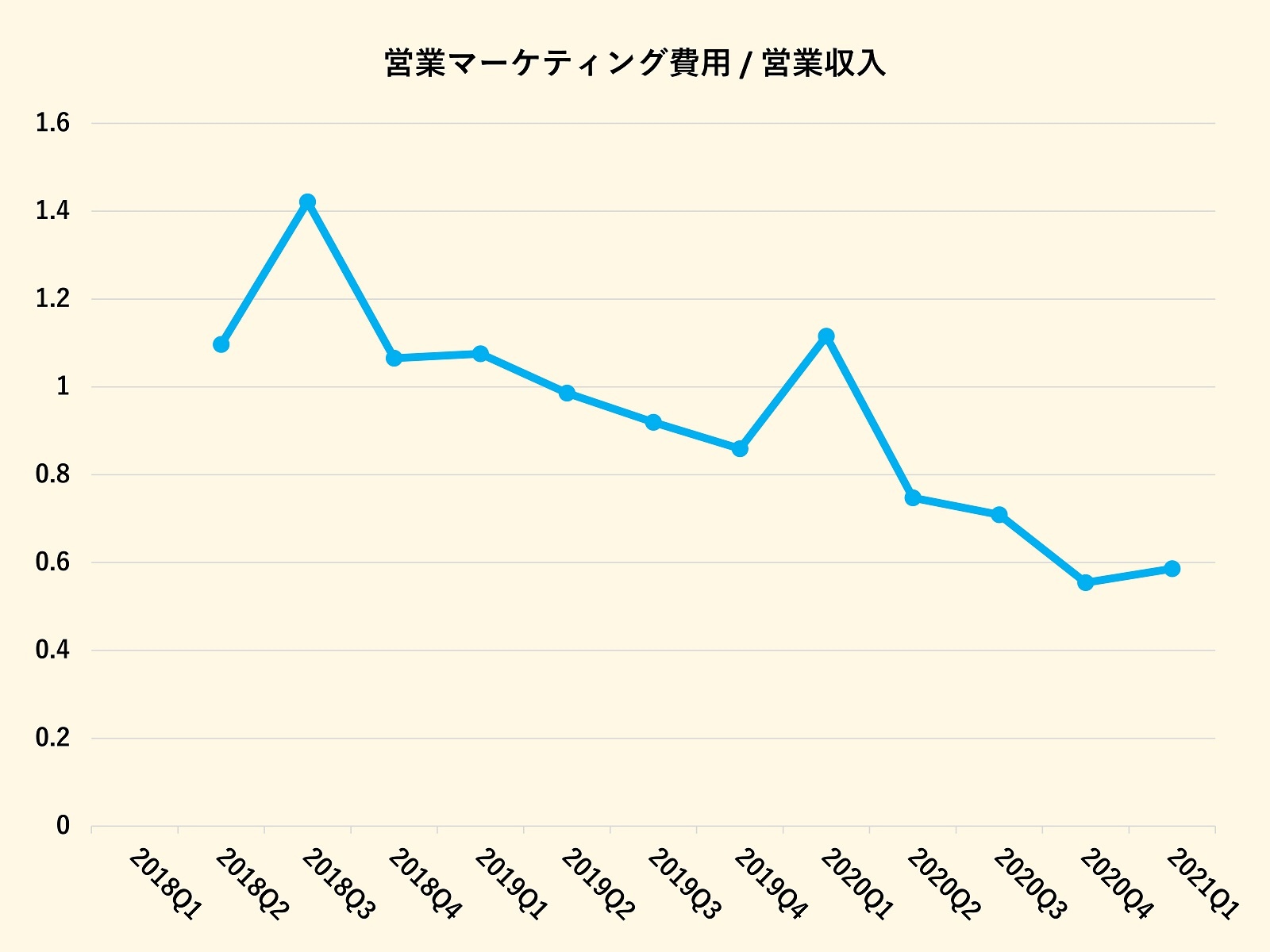

さらに「営業マーケティング費用/営業収入」を見ると、よりうまく制御されていることがわかる。2018年では1.0を超えていた。つまり、キャンペーン費用の方が営業収入より大きいという大赤字だった。それが現在は、営業収入の60%以下にまで落ちてきている。

営業マーケティング費用そのものの額は膨らみ続けているが、それ以上にGMVと営業収入を成長させることで、費用の比率を下げている。これでソフトランディングができれば、確実に黒字化が可能になる。

すると、次の疑問が浮かびあがる。アリババの淘宝網などの伝統的なECは、成長の限界を迎えている。そのため、アリババは新小売スーパーや社区団購などの実体小売の領域に進出をせざるを得なかった。なぜ、純ECである拼多多は成長をし続けることができるのだろうか。

【次ページ】ECが限界を迎える中、拼多多が成長し続けられる理由

流通・小売業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

流通・小売業界の関連コンテンツ

あなたの投稿

PR

PR

PR