- 会員限定

- 2015/08/27 07:30 掲載

ラックスペースは、なぜアマゾンAWSやマイクロソフトAzureと「互角に」戦えているのか

連載:米国ハイテク企業ウォッチ

ラックスペースという会社をご存じでしょうか? 日本ではサービスを提供していないこともあり、知名度は低いですが、米国のクラウド業界ではアマゾンのクラウドサービスAWS(Amazon Web Services)、マイクロソフトのMicrosoft Azureなどに次ぐ知名度を持つ企業です。とはいえ、売上規模でみれば、ラックスペースの売上規模は17.9億ドルに過ぎず、アマゾンの889億ドル、マイクロソフトの935億ドルに比べれば、圧倒的に劣ります。今回は、なぜそのラックスペースが巨大企業であるアマゾンやマイクロソフトと伍するまでになったのか、同社のクラウド市場での戦い方を見ていきましょう。

2005年東京大学大学院情報理工学研究科修了。博士(情報理工学)。英国ケンブリッジ大学コンピュータ研究所訪問研究員を経て、2006年日興シティグループ証券にてITサービス・ソフトウェア担当の証券アナリストとして従事したのち、2009年3月にフューチャーブリッジパートナーズ(株)を設立。経営コンサルタントとして、経営の視点から、企業分析、情報システム評価、IR支援等に携わる。アプリックスIPホールディングス(株) 取締役 チーフエコノミスト。共著に『使って学ぶIPv6』(アスキー02年4月初版)、著書に『これならわかるネットワーク』(講談社ブルーバックス、08年5月)、『ネット企業の新技術と戦略がよーくわかる本』(秀和システム、11年9月)。『ビックデータ戦略』(秀和システム、12年3月)、『図解:スマートフォンビジネスモデル』(秀和システム、12年11月)。

ホームページ: http://www.futurebridge.jp

ラックスペースのライバルは圧倒的な巨大企業

連載一覧

ラックスペースの創業は1996年、ISP(インターネットサービスプロバイダー)のCymitar Network Systemsとしてテキサス州サンアントニオで起業し、Webホスティングサービスを提供していました。

そのなかで、顧客がWebをホスティングするためのノウハウがないことに商機を見出し、ホスティング+サポートを提供する会社として1998年、創業者のRichard YooによってRackspace Hosting社が設立されました。

創業から17年、現在のラックスペースの売上高は17.9億ドル(14年12月期実績、1ドル124円換算で2,219億円)。顧客数は30万を越え、サーバ数も11.6万台(2015年6月末)、提供地域も米国のみならず世界中に9か所のデータセンターを保有し、120か国以上にサービスを提供しています。

現在、ラックスペースが提供しているサービスは、専用ホスティングとクラウドの大きく2つです。前者は、その名の通り顧客向けに専用のサーバを提供するモデル、そして後者は、共有されたサーバを利用するモデルであり、現在は後者が主役になりつつあります。

本媒体の読者であれば、あらためてクラウドについて触れる必要はないかもしれませんが、クラウドを利用するユーザーにとっては、自社でのサーバ所有から解放され、サーバ利用費をクラウド提供者に支払うだけで済むというメリットがあります。一方で、クラウド提供者は、自社でクラウドを構築し、それをユーザーに提供することで、収益を得ます。

ただし、クラウドサービスとは、突き詰めれば、サーバ機能というインフラの提供です。インフラビジネスにおいてシェアを獲得するには、大規模なデータセンターに大量のサーバを導入し、1サーバあたりの人件費などのコストを抑え、徹底的に低価格で提供することが求められます。すなわち、規模の大きさが競争のうえでの重要な要素になるのです。

AWS、通信キャリア、SIer、OpenStackのポジション

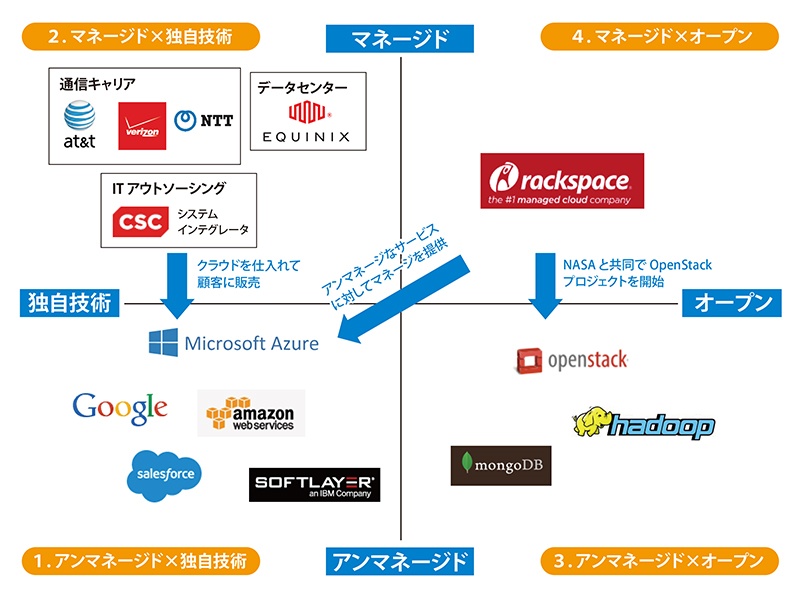

こうした規模がモノをいうインフラビジネスでラックスペースはどのように成長してきたのでしょうか。その前に、ラックスペースの主戦場であるクラウド業界について、図1のようにマネージド/アンマネージド、および、独自技術/オープン技術の2つの軸でまとめてみます。

(出典:筆者作成)

ポジショニング1:スケールを追う(独自技術×アンマネージド)

たとえば、AWSやAzureといったクラウドは、それぞれが独自で開発した技術をもとにデータセンターを構築し、それを顧客に提供しています(横軸:独自技術)。そして、基本的にはサーバリソースを提供するだけであり、運用管理などは原則として自社で手がけていません(縦軸:アンマネージド)。したがって、こうした技術を理解・習熟しているエンジニアを自社で雇うか、パートナー経由で利用する必要がある

両社は、クラウドの基盤 IaaS(Infrastructure as a Service)ですが、SaaS(Software as a Service)では、Google Apps、Salesforce.comなどが同じ位置づけと言えるでしょう。

ポジショニング2:顧客にサービスを提供する(独自技術×マネージド)

運用管理まで含めたソリューション、もしくは踏み込んだサポートを提供する、それがマネージドです。この領域を手がけるプレイヤーは以下のようなパターンが考えられます。

(1)通信キャリア:通信キャリアは、法人向けに携帯電話、固定回線サービスを提供しますが、単なる“通信”だけでは、結局のところ“土管屋”になってしまいます。土管屋にならないためのソリューションが、既存顧客に対してマネージドクラウドを提供することです。具体的には、AT&T、Verison、NTTなどが該当します。

(2)データセンター:データセンターは、基本、前述のラックスペースのモデルと同様で顧客のIT資産をクラウドもしくは専用ホスティングという形で預かります。こうしたデータセンターは、米国ではEquinix、日本では、いわゆるデータセンター企業で、ビットアイル、IDCフロンティア、アイネット等が該当するといえます。

(3)ITアウトソーシング:ITアウトソーシングは、サポートから一歩進んで、顧客のIT基盤のすべてもしくは一部を肩代わり(アウトソーシング)します。米国では、大手ITアウトソーシングのCSC、あるいは、いわゆるシステム開発を担当するシステムインテグレータ(SIer)もAWSやAzureのクラウドを仕入れ、自社で開発し、それを顧客に提供するという点で、独自技術×マネージドと言えるでしょう。

【次ページ】ラックスペースはアマゾンやマイクロソフトに対してどう差別化しているのか

クラウドのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR