- 会員限定

- 2015/05/26 07:30 掲載

レンディングクラブは「ソーシャルレンディング」で銀行にイノベーションを起こせるか

「ソーシャルレンディング(Social Lending、Peer-to-peer lending)」という言葉をご存じでしょうか? 端的に言えば、ネット上でお金を貸したい人と借りたい人を結びつけるサービスのこと。その最大手が、今回ご紹介する「レンディングクラブ(Lending Club)」です。ITを活用した金融のことをFintech(フィンテック)と言いますが、レンディングクラブは銀行にイノベーションを起こすフィンテック企業の一角でもあります。今回は、今や融資額が16.3億ドル(約2,000億円)にのぼるレンディングクラブのビジネスモデルと今後の展開について解説します。

2005年東京大学大学院情報理工学研究科修了。博士(情報理工学)。英国ケンブリッジ大学コンピュータ研究所訪問研究員を経て、2006年日興シティグループ証券にてITサービス・ソフトウェア担当の証券アナリストとして従事したのち、2009年3月にフューチャーブリッジパートナーズ(株)を設立。経営コンサルタントとして、経営の視点から、企業分析、情報システム評価、IR支援等に携わる。アプリックスIPホールディングス(株) 取締役 チーフエコノミスト。共著に『使って学ぶIPv6』(アスキー02年4月初版)、著書に『これならわかるネットワーク』(講談社ブルーバックス、08年5月)、『ネット企業の新技術と戦略がよーくわかる本』(秀和システム、11年9月)。『ビックデータ戦略』(秀和システム、12年3月)、『図解:スマートフォンビジネスモデル』(秀和システム、12年11月)。

ホームページ: http://www.futurebridge.jp

「銀行だけど銀行ではない」レンディングクラブのビジネスモデル

関連記事

銀行の基本的なビジネスとは、預金者(貸し手)から預かったお金を借り手に貸し出し、貸し出した際の金利から預金者に支払う金利の差し引いた差(スプレッド)を得るというものです。

たとえば、三井住友銀行の場合、貸し手に払う1年間の定期預金金利が0.025%なのに対し、借り手である住宅ローンの変動金利が2.475%となっているので、単純にこれだけをみるとその差額、2.45%が銀行の利益となります。

銀行は、こうした単純なビジネスモデルではあるものの、我々の生活にとって極めて重要な「お金のインフラ」とも言うべき存在です。そのため、破綻してしまうと経済に多大な影響を及ぼしてしまうので、さまざまな規制・ルールがあります。

銀行が破綻した場合の預金者保護のための保険、具体的には米国ではFDIC(Federal Deposit Insurance Corporation:連邦預金保険公社)への積立、あるいは、借りたお金が返ってこない貸倒れに対する資本の引当、さらには、預金を株式などで運用している場合はシステマティックリスク(市場変動リスク)への対応などで、それに対応するためには、相応のコストがかかります。

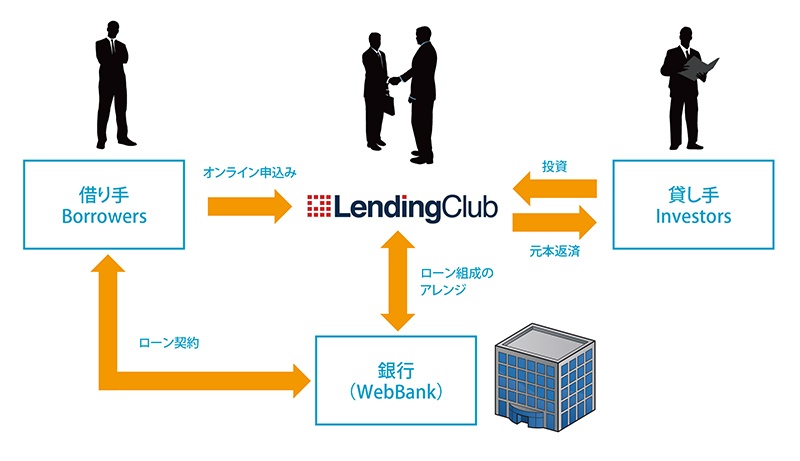

こうした中で、「金融事業にイノベーションを起こす」と言われるのがレンディングクラブです。同社のビジネスを一言でいうと、「ネット上で、お金を貸したい人と借りたい人を結びつけるサービス」です。これだけ聞くとまさに銀行そのものですが、同社は実は「銀行ではあるものの銀行ではない」存在です。その理由を説明する前に、まずは同社の具体的なビジネスモデルを見てください。

(出所:会社資料をもとに筆者作成)

連載一覧

レンディングクラブでは、最初にオンラインでローンの申し込みを受け付けます。そのうえで、さまざまな角度から借り手に貸し出して貸倒れが発生しないか、審査を実施します。

この審査が同社のキモで、クレジットリスク提供会社FICOなどのデータなどから独自に、どれだけ借り手が支払えるかを判断する「信用力」を算出します。そして、信用力が高い順に、Aランク(平均貸出金利7.51%)からGランク(同25.13%)まで、ランク付けを行います。ランクに応じて、金利も異なってくるのです。

そして、貸し手は25ドル単位で指定のランクへ投資できます。借り手に貸し出した金利からデフォルトに備えた引当金を差し引き、1%の手数料を同社が徴収。無事、返却されれば、貸し手に金利とともに元本を返済します。

もちろん一定の確率でお金が返却されないリスクがありますが、借り手をきちんと審査して、適切な貸倒れ率が設定されていれば、貸し手、同社ともにメリットを享受できることになります。

借りる側にもメリットはあります。一般的に、米国ではクレジットカードでお金を借りると金利は約22%にのぼりますが、レンディングクラブで借りればこれを下回る金利で借りることができる可能性があります。

なお、実際のローン融資は、レンディングクラブではなく、同社と提携しているユタ州にあるWebBank(ウェブバンク)が実施します。レンディングクラブがお金を融資するという銀行の役割を果たしながらも、銀行ではない所以はここにあります。

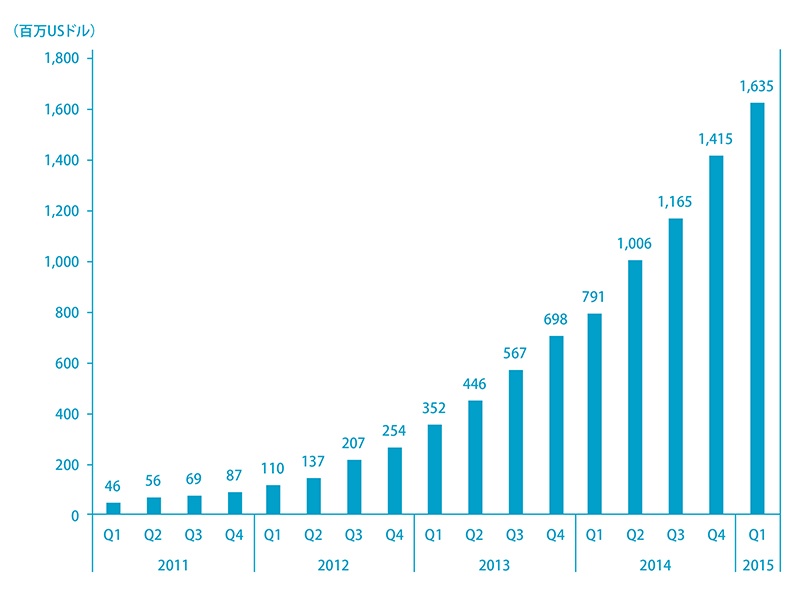

レンディングクラブの融資額は、四半期ごとに増加しており、直近の2015年第1四半期には、16.3億ドル(1ドル120円換算で約2,000億円)まで拡大しています。

(出所:会社資料)

【次ページ】レンディングクラブの成長戦略

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

金融業界の関連コンテンツ

あなたの投稿

PR

PR

PR