- 会員限定

- 2016/06/20 07:10 掲載

テンセントとはいかなる企業か? 時価22兆円、ゲーム世界一、WeChat11億人の脅威

ソフトバンク子会社を買収へ

ソフトバンクが、同社子会社のスーパーセル(Supercell)の売却を検討していると発表しました。その売却先として名前が挙がっている企業、それが中国の「テンセント(騰訊、Tencent)」です。日本ではまだあまり知られていませんが、同社は今や、ゲームの売上高でソニーやマイクロソフトを上回って世界トップ(NewZoo調査)。提供している複数のメッセンジャーのMAU(月間アクティブユーザー数)を単純合算すると11億人超(ちなみにFacebook Messengerが6億人、LINEが2.2億人)にのぼり、それを基盤にしたFinTech市場でも存在感を発揮しつつあります。同社の売上高は、日本の大手ゲームメーカーである任天堂と比べて、売上高で3倍、営業利益で17倍、時価総額は約10倍にもなります。今回、この「テンセント」を徹底解剖していきます。

2005年東京大学大学院情報理工学研究科修了。博士(情報理工学)。英国ケンブリッジ大学コンピュータ研究所訪問研究員を経て、2006年日興シティグループ証券にてITサービス・ソフトウェア担当の証券アナリストとして従事したのち、2009年3月にフューチャーブリッジパートナーズ(株)を設立。経営コンサルタントとして、経営の視点から、企業分析、情報システム評価、IR支援等に携わる。アプリックスIPホールディングス(株) 取締役 チーフエコノミスト。共著に『使って学ぶIPv6』(アスキー02年4月初版)、著書に『これならわかるネットワーク』(講談社ブルーバックス、08年5月)、『ネット企業の新技術と戦略がよーくわかる本』(秀和システム、11年9月)。『ビックデータ戦略』(秀和システム、12年3月)、『図解:スマートフォンビジネスモデル』(秀和システム、12年11月)。

ホームページ: http://www.futurebridge.jp

テンセントとは?QQやWeChatなどのコミュニケーション基盤

連載一覧

「テンセントはヤバい」、上場を控えたある中国人経営者が筆者に語った言葉です。そのテンセントとは、いったいどのような企業なのでしょうか? 一言で言うと、任天堂のようにゲームを提供しながら、LINEやFacebookに近いサービスを手がける企業です。同社の売上高(2015年12月期)は、1,028億元(1元16.5円換算で1.6兆円)、同年度の税引き前利益は362億元(同5,903億円)、時価総額は1.6兆香港ドル(1香港ドル13.8円換算で22.1兆円、16年6月7日現在)にのぼります(ちなみに日本最大のトヨタの時価総額は約18兆円です)。

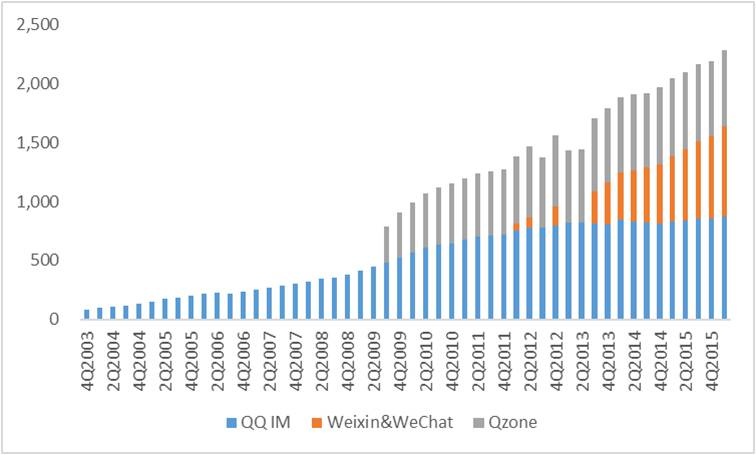

テンセント、LINE、Facebook、これらの企業に共通している点は、各社が強力なコミュニケーション基盤(プラットフォーム)を保有していることでしょう。テンセントには強力なコミュニケーションプラットフォームが3つあります。1つめは、オンラインメッセージサービスの「QQ」、2つめはモバイル向けSMSや通話機能を提供する「WeChat& Weixin(以下、WeChat)」、3つめはSNS機能を提供する「QZone」です。

同社の3つのコミュニケーションプラットフォームのMAU(Monthly Active User:月間アクティブユーザー数、どれだけそのプラットフォームが利用されているかを示す指標)が図1です。

(単位:百万人)

(出典:テンセントIR資料)

(出典:テンセントIR資料)

同社の創業は1998年、インターネットの利用がようやく開始されたばかりのころ。翌年の1999年2月にはIM(インターネットメッセージング)サービス「QQ」をリリースし、中国におけるIMサービスのスタンダードとなりました。その後もPCの利用からモバイルへの利用へシフト、2016年第1四半期のMAUは8.7億ユーザーに及びます。

テンセントが他社と違うところは、一つのサービスに依存しないこと。上記のQQにくわえて、2011年にリリースしたモバイル向けメッセンジャーが今、中国を席巻している「WeChat」です。中国版LINE・Facebookメッセンジャーに近いコンセプトですが、スマホの本格的な普及にあわせてMAUも増加、2016年第1四半期でのMAUは7.62億ユーザーとサービス開始してから5年近くでMAUではQQに迫るまでに至りました。

上記2つに加えて、写真シェア、ブログなどのSNS機能を提供するQZoneも2016年第1四半期でのMAUは6.47億人とQQ、WeChatに及ばないものの、多くのユーザーを抱えており、図2に示すように、中国全土でのMAU上位10アプリのうち、4アプリがランクインしています。

| 図2 中国でのMAU上位10アプリ(2016年3月時点) | |||

| 順位 | アプリ | カテゴリ | MAU (単位:千ユーザー) |

| 1 | インスタントメッセージング(IM) | 648,504 | |

| 2 | インスタントメッセージング(IM) | 508,195 | |

| 3 | Taobao | 統合ビジネス | 193,910 |

| 4 | Mobile Baidu | 検索 | 185,085 |

| 5 | AliPay | モバイル決済 | 170,089 |

| 6 | Sogou inputmethod | 中国語入力 | 157,805 |

| 7 | Tencent video | 統合ビデオサービス | 151,204 |

| 8 | iQIYI | 統合ビデオサービス | 147,613 |

| 9 | QQ Browser | ブラウザ | 143,640 |

| 10 | ソーシャルネットワーク | 143,334 | |

※色の付いた1、2、7、9がテンセントが手がけるサービス (出所: Analysis China) | |||

こうしたテンセントが提供する3つのコミュニケーションプラットフォームは今や、中国でのネットコミュニケーションプラットフォームそのものなのです。

テンセントのマネタイズはVASで

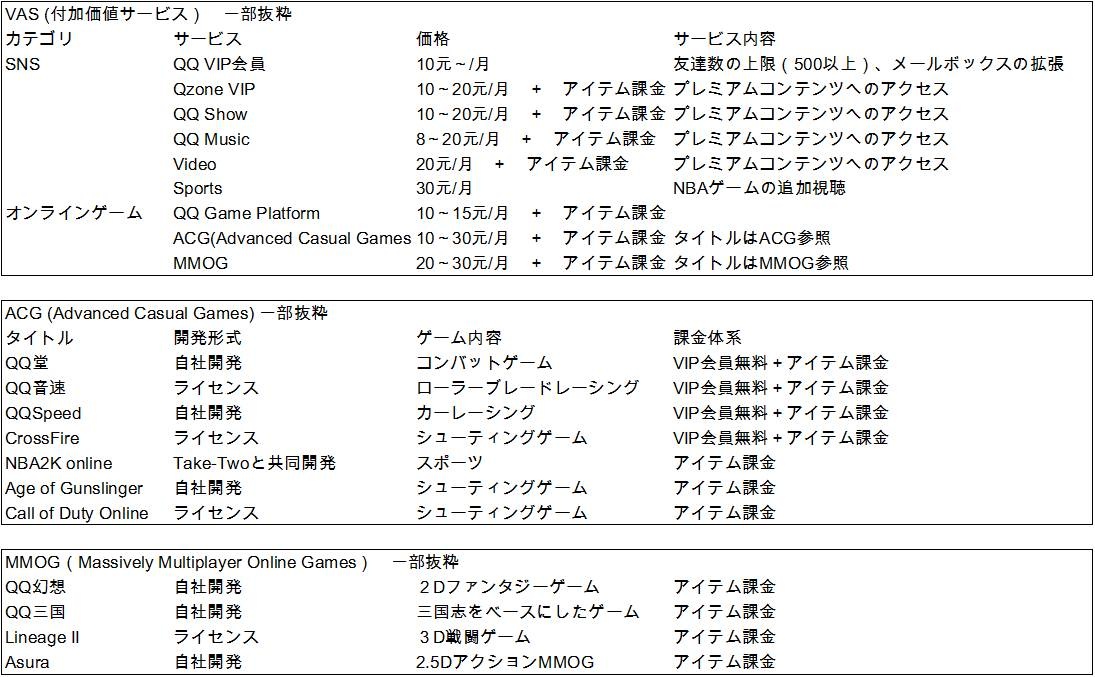

コミュニケーションプラットフォームにおいて、もっとも重要なKPI(Key Performance Indicators: 重要業績評価指数)が「MAU(Monthly Active User)」です。月間アクティブユーザーとは、1か月に1度以上利用するユーザーの数で、そのプラットフォームの“賑わい”を示します。そして、MAUが多ければ多いほど、賑わっており、そこから課金サービスも生まれます。テンセントのマネタイズ方法も、まさにこうした“賑わい”を利用した課金サービスで、同社ではこれをVAS(Value Added Service: 付加価値サービス)と定義しています。具体的なVASは、図3に示すように、QQにおいてはメールボックスの拡張、友達の最大人数を拡張できるQQ VIP会員、プレミアムコンテンツにアクセスできるQzone VIP、そして、同社のもう一つの事業の柱であるオンラインゲーム(ACG:カジュアルゲーム、MMOG:大規模マルチプレイヤーオンラインゲーム)です。

(出典:テンセントIR資料)

テンセントのゲーム事業、その圧倒的なシェアとは?

テンセントは、2004年、自社での最初のカジュアルゲーム(簡単な操作だけで短い間に楽しめるゲーム)QQ堂をリリース後、2006年にはQQ音速、2007年にはQQ三国とQQの拡大のタイミングで次々とゲームをリリースしました。そして、自社開発のみならず他社開発のゲームを、“賑わい”を活かして、自社のコミュニケーションプラットフォームで展開するライセンス方式も展開しています。特に中国の場合、海外の企業の参入が難しいことがあり、海外企業にとっては、テンセントのような“賑わっているプラットフォームに自社ゲームをライセンスすることは、中国市場を開拓するうえでも、大きなメリットといえます。たとえば、日本に本社を置くネクソンもテンセントを通じて、PCオンラインゲームであるアラド戦記(Dungeon&Fighter)を提供しています。2016年6月には最大同時接続者数が500万人を突破したことを発表し、話題になりました。

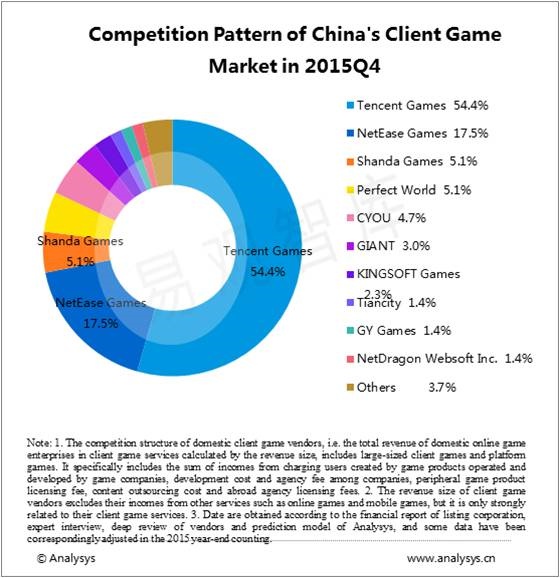

結果として、図4に示すように、テンセントの中国市場でのクライアントゲームでのマーケットシェアは54.4%と他社を圧倒。テンセントの売上に占めるオンラインゲームの割合も53%(16年第1四半期実績)と自社の稼ぎ頭(キャッシュカウ)となっています。

(出典:Analysis China)

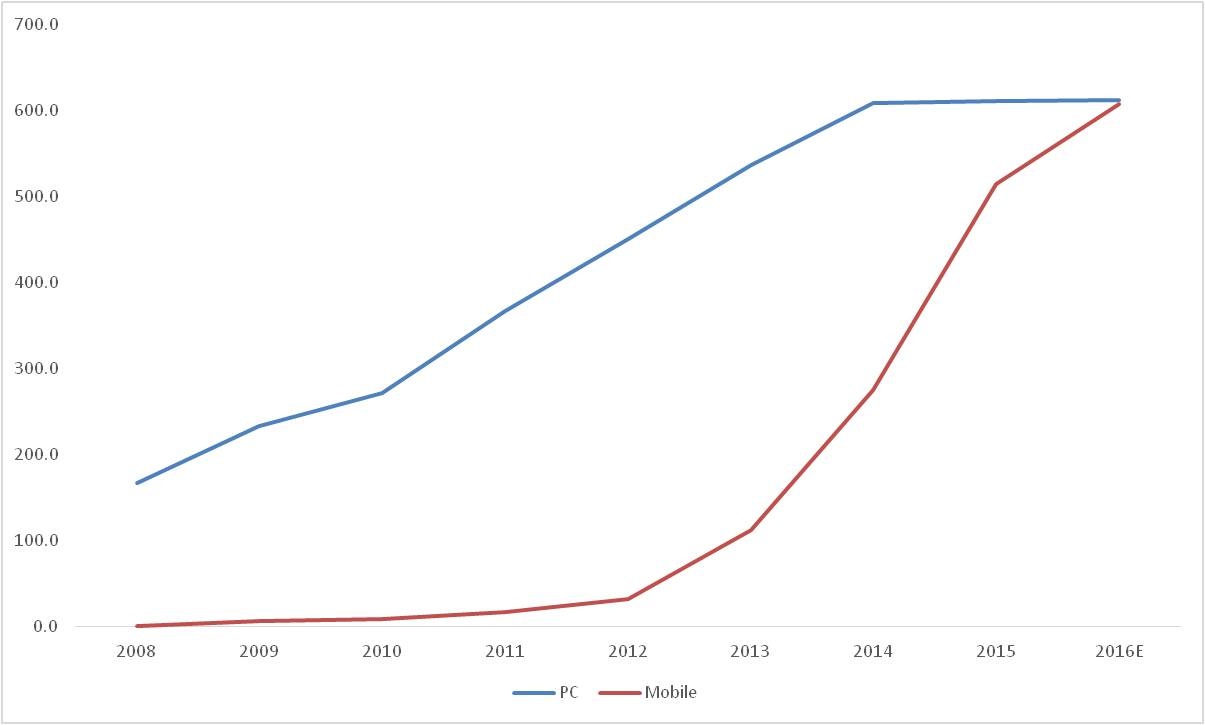

そして、図5に示すように、中国のゲーム市場ではモバイルが急速に拡大し、2016年にはPCを追い抜く勢いです。いうまでもなく、こうしたモバイルゲーム市場の拡大は、モバイルユーザーの大半をおさえているテンセントにとっては追い風であり、この“賑わい”を活かして、さらなるゲームの自社開発・ライセンス、ゲーム・アイテム課金の拡大が見込めます。

(出典:GPC IDC and CNG Analysis)

【次ページ】これからのテンセントの成長戦略とは?

コンテンツ・エンタメ・文化芸能・スポーツのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

コンテンツ・エンタメ・文化芸能・スポーツの関連コンテンツ

あなたの投稿

PR

PR

PR