- 会員限定

- 2016/05/23 掲載

FinTechユニコーン企業をポジショニングマップで図解、ランキング上位は決済とローン

フィンテック(FinTech)とは、Finance+Technologyの造語と言われていますが、単語を分解すれば技術によって金融サービスを提供することを意味します。結局のところ、金融とはおカネという「情報」の流通をつかさどる機能に過ぎず、IT企業が情報の流通に対して、より効率的で、革新的な技術を提供することで、金融業界に革新をもたらす考え方です。とはいうものの、一体どんな技術をどう提供するのか、あまり明確になっていないのではないでしょうか。本稿では、ユニコーン企業という切り口からフィンテックの可能性について探っていきましょう。

2005年東京大学大学院情報理工学研究科修了。博士(情報理工学)。英国ケンブリッジ大学コンピュータ研究所訪問研究員を経て、2006年日興シティグループ証券にてITサービス・ソフトウェア担当の証券アナリストとして従事したのち、2009年3月にフューチャーブリッジパートナーズ(株)を設立。経営コンサルタントとして、経営の視点から、企業分析、情報システム評価、IR支援等に携わる。アプリックスIPホールディングス(株) 取締役 チーフエコノミスト。共著に『使って学ぶIPv6』(アスキー02年4月初版)、著書に『これならわかるネットワーク』(講談社ブルーバックス、08年5月)、『ネット企業の新技術と戦略がよーくわかる本』(秀和システム、11年9月)。『ビックデータ戦略』(秀和システム、12年3月)、『図解:スマートフォンビジネスモデル』(秀和システム、12年11月)。

ホームページ: http://www.futurebridge.jp

ユニコーン企業は、15年11月11日記事「ユニコーン企業とは何か?Uber、Airbnbなど評価額ランキング30社にみる高評価の理由」で触れたように、企業評価額が10億ドル(1ドル105円換算で1050億円)以上の企業であり、滅多にお目にかかれないことからユニコーン企業と呼ばれています。

関連記事

曖昧模糊としたフィンテックと滅多にお目にかかれないユニコーン企業、まったく実態がなさそうと思われるかもしれませんが、これからのフィンテックを考える上で、いくつか示唆もあります。

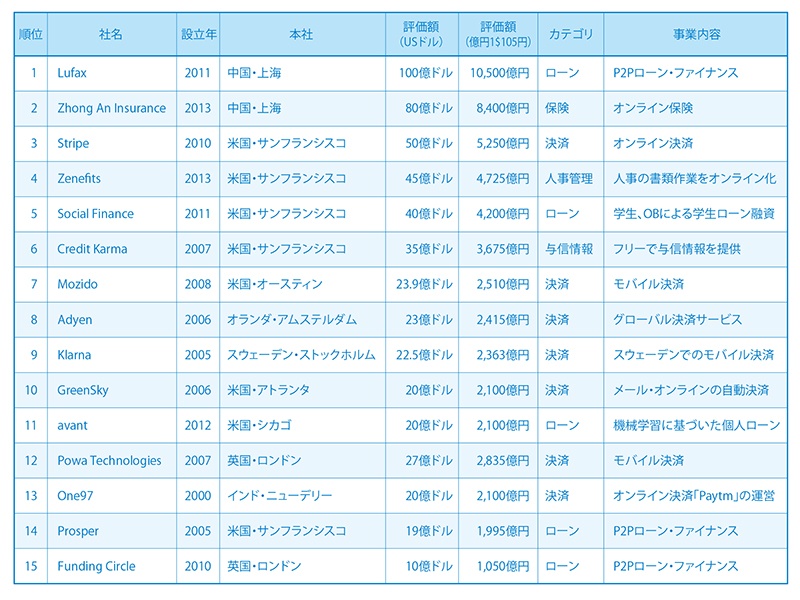

フィンテックユニコーン企業15社中13社のカテゴリは「決済」と「ローン」

では、一体、どんなフィンテック企業がユニコーンに成長を遂げているのでしょうか。ユニコーン企業を集計しているCB Insightsによれば、10億ドル以上の評価額の企業のうち、フィンテックに属している企業は下図に示すように15社あります。

(出典:CB Insights)

連載一覧

フィンテックユニコーン企業15社のうち、際立って多いカテゴリが「決済」と「ローン」です。実に15社のうち、13社がいずれかに相当します。

「決済」とは、いわゆる支払いのことで、たとえば、ECサイトで商品を購入した際の支払などがこれにあたります。この決済のけん引役がスマホです。

これは単にECサイトで商品を購入するときのみならず、たとえば、タクシー配車アプリ「Uber」の乗車料金、民泊サイト「Airbnb」の宿泊料金をスマホで決済するなど、スマホアプリによる決済のすそ野が広がっています。

そして、こうした決済機能は、VISA、MasterCard、アメリカンエキスプレスのようなクレジットカード会社がすべてを担っているわけではありません。したがって、アプリと決済を効率的に結びつけるベンチャー企業が増えているのです。

ローン(融資)については、いうまでもなく、おカネを必要とする借り手とおカネを貸すことで利子を得る貸し手をマッチする仕組みです。もちろん、銀行を中心とした伝統的な金融機関がこうした融資を行っていますが、ネットによって個人間で貸し借りをする仕組みが容易に実現できるようになりました。その典型がソーシャルレンディングを手がけるレンディングクラブです(現在レンディングクラブは、不正な取引を行った疑いで大いに揺れていますが…)。

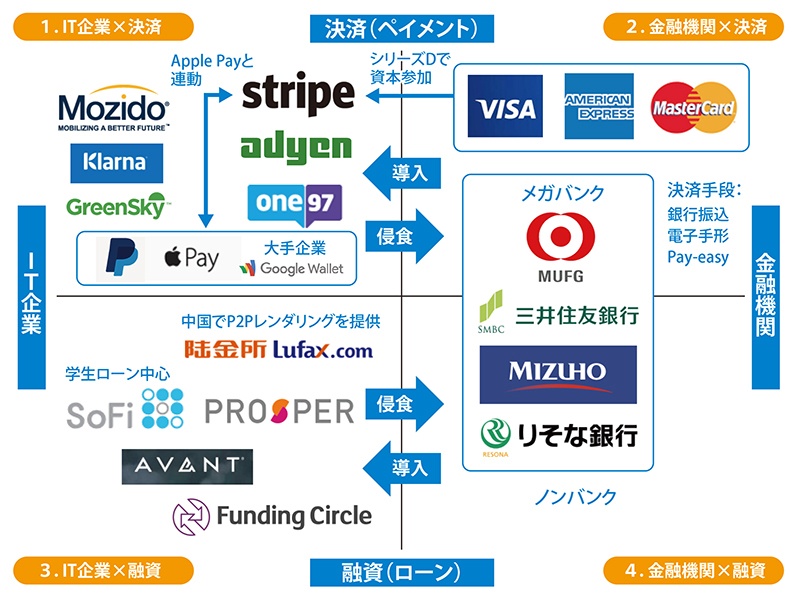

フィンテックユニコーン企業のポジショニングマップ

決済と融資は、もちろんIT企業の専売特許ではなく、銀行を中心とした金融機関が長らく手がけてきた分野です。そのなかで、こうしたIT企業と現状の金融機関とのポジショニングをまとめたのが下図です。4象限それぞれについて解説していきましょう。

(出典:著者作成)

【次ページ】ポジショニングマップから導き出されることとは?

金融業界のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR