- 会員限定

- 2015/11/11 07:30 掲載

ユニコーン企業とは何か?Uber、Airbnbなど評価額ランキング30社にみる高評価の理由

-

|

タグをもっとみる

タグをもっとみる

タクシー配車サービスの「Uber(ウーバー)」、宿泊シェアサイトの「Airbnb(エアビーアンドビー)」、スマホなどのネット関連デバイスを製造する「Xiaomi(シャオミー)」、Facebookからの買収話を蹴った写真・動画シェアの「Snapchat(スナップチャット)」。これらの企業は今、「ユニコーン企業」と呼ばれ、「未上場」ながら極めて高い評価を集めています。なぜ上場していない企業がこれほど注目を集めているのでしょうか。そもそもユニコーン企業とはどのような企業で、どのような過程を経てユニコーンになったのでしょうか。今回はユニコーン企業の「謎」に迫りたいと思います。

2005年東京大学大学院情報理工学研究科修了。博士(情報理工学)。英国ケンブリッジ大学コンピュータ研究所訪問研究員を経て、2006年日興シティグループ証券にてITサービス・ソフトウェア担当の証券アナリストとして従事したのち、2009年3月にフューチャーブリッジパートナーズ(株)を設立。経営コンサルタントとして、経営の視点から、企業分析、情報システム評価、IR支援等に携わる。アプリックスIPホールディングス(株) 取締役 チーフエコノミスト。共著に『使って学ぶIPv6』(アスキー02年4月初版)、著書に『これならわかるネットワーク』(講談社ブルーバックス、08年5月)、『ネット企業の新技術と戦略がよーくわかる本』(秀和システム、11年9月)。『ビックデータ戦略』(秀和システム、12年3月)、『図解:スマートフォンビジネスモデル』(秀和システム、12年11月)。

ホームページ: http://www.futurebridge.jp

連載一覧

今、評価額が10億ドル(約1,200億円)以上で、上場をしていない「ユニコーン企業」に注目が集まっています。ユニコーンとは、額に一本の角が生えた馬に似た伝説の生き物ですが、そのユニコーンのように滅多にお目にかかることがなく、投資家にとって巨額の利益をもたらす可能性のある夢のような企業のことを指します。

日本で時価総額1200億円というと、上場企業3656社のうちのおよそ650位。パイオニア(1,260億円)、ぐるなび(1160億円)、ファンケル(1220億円)、アサツー・ディ・ケイ(1240億円)などがその近辺におり、かなり大きな企業であることがわかります。

もちろん、評価額が高いからといって利益が出ているとも限りませんし、会社の規模が大きいとも限りません。投資家やベンチャーキャピタルがそのような評価を下しているに過ぎません。しかし、それなりの評価を受ける以上、「何か光るもの」を持っている会社であることは間違いないでしょう。

本連載では、主に公開企業を対象にして企業分析をしてきましたが、今回は番外編として未公開企業である「ユニコーン企業」にフォーカスをあてて、「何か光るもの」の謎に迫りたいと思います。

ユニコーン企業30社のプロフィール

まず、ユニコーン企業とはどんな会社が含まれているのでしょうか。調査会社のCB Insightsによれば、2015年10月現在でユニコーン企業の総数は142社。そのすべてを合わせた評価額は、5,060億ドル(約60.7兆円)にのぼります。ユニコーン企業は、上場企業のように証券取引所で株式を売買されておらず、相対取引(投資家同士が取引所を介さずに売買する形式)であり、もちろん評価額については正確な把握はできません。

また、P/L(損益計算書)、B/S(貸借対照表)も一般公開されていないので、いわゆる財務分析のアプローチは使えません。そこで、今回はまずユニコーン企業の代表格ともいえるUberの資金調達を追いながら、どのようにしてユニコーン企業が生まれるかに迫り、その後、ユニコーン企業の全体像について把握します。

ユニコーン企業の資金調達 Uberの例

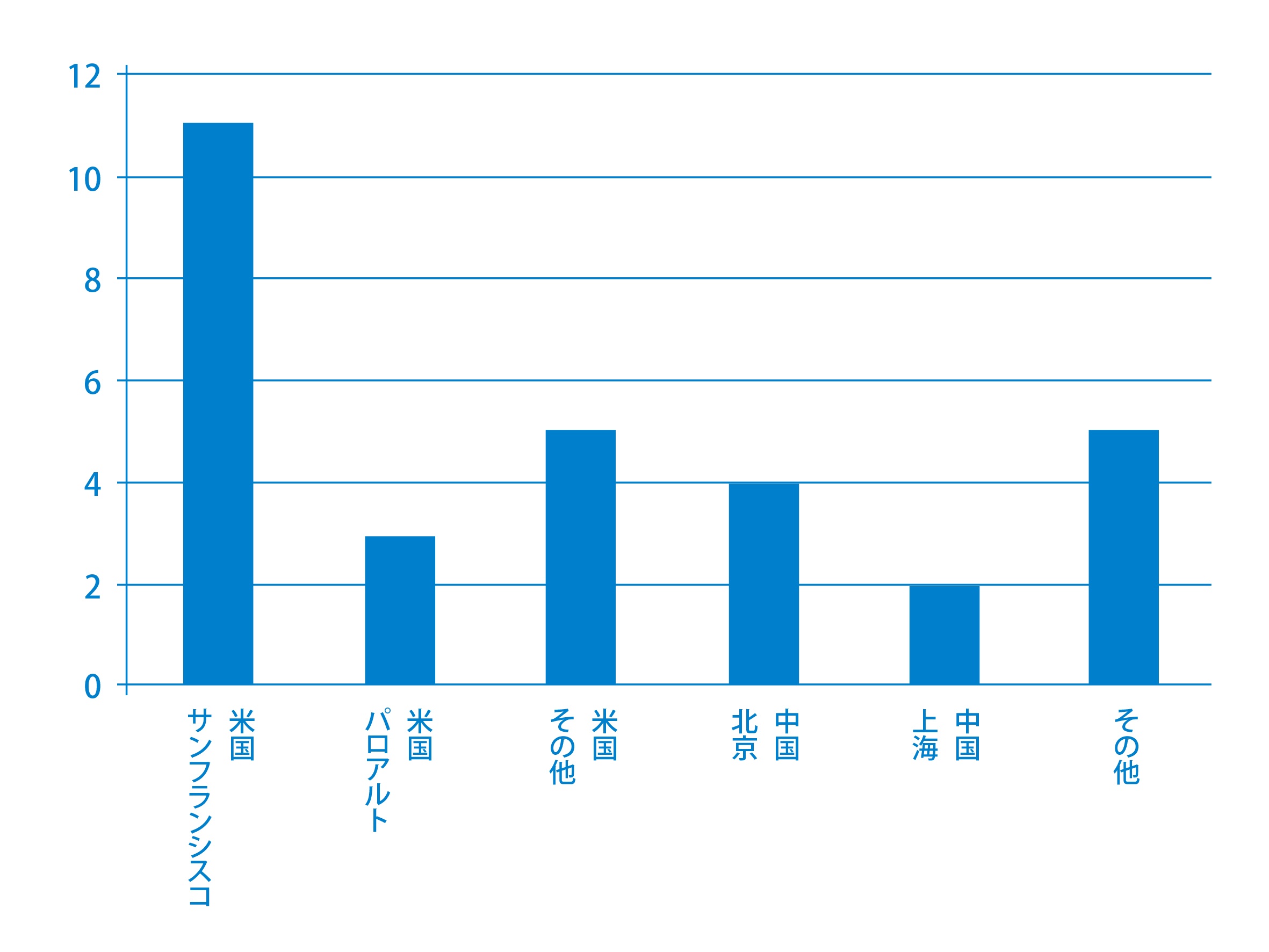

ユニコーン企業142社のうち、評価額上位30社を抽出したのが以下の図です。

関連記事

なぜサンフランシスコなのか。一言で言うと「ベンチャーを設立してユニコーン企業になるまでの環境が整っているから」ということになりますが、その中で投資家(ベンチャーキャピタル、事業会社など)が数多く存在していることが大きいといえます。

いうまでもなく、株式会社は株主がある企業におカネを出資して、その見返りとしてその企業の株式を所有する仕組みです。そして、会社設立まもないスタートアップの段階では、創業メンバーもしくはエンジェル投資家(設立間もない企業に投資する富裕層を中心とした個人)が出資をし、株式を所有します。

とはいうものの、ビジネスを拡大するためには、やはり創業者・エンジェル投資家だけでは限界があります。そこで外部からの資金調達を検討します。そして、資金調達にはいくつかの段階(投資ラウンド)があり、ベンチャーキャピタルを中心とした次の成長のための第1投資ラウンド(シード、シリーズA)があります。シリーズAが終了すれば、本格的な事業拡大のための第2投資ラウンド(シリーズB、C)とだんだん調達額を増やしながら、ビジネスを成長させ、最後は上場もしくは事業会社による買収で、ベンチャーキャピタルは投資した資金を回収します。

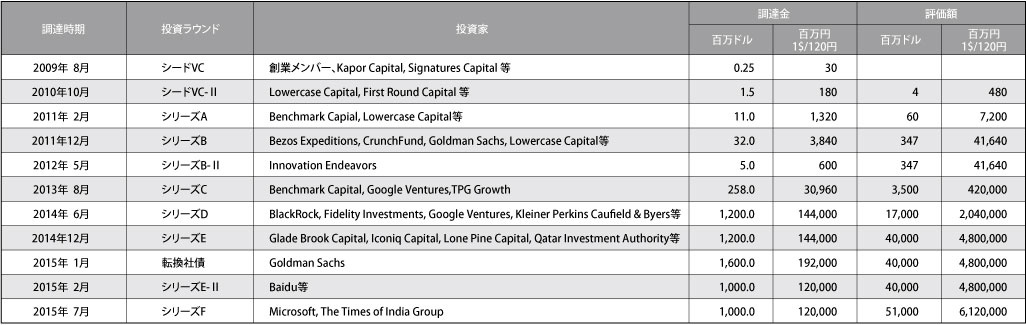

具体的に、Uberの資金調達ラウンドを示したのが図3です。Uberは図1に示すようにユニコーン企業のなかでの最大の評価額(510億ドル)を誇ります。2009年3月の創業から半年後の2009年8月に創業者メンバーらで最初の資金調達を実施し、その1年後にシードラウンドを行い、この時点での評価額は4百万ドル(1ドル120円換算で4.8億円)で、どこにでもあるベンチャーの一つに過ぎませんでした。

(出典:CB Insights)

Uberにとって最初の転機となったのが、2011年2月のシリーズAでした。このラウンドで150万ドルを調達するとともに、評価額も400万ドルから一気に6000万ドルと15倍に拡大。タクシー配車でイノベーションを起こす会社があると注目されはじめたのもこの時期です。

そして、Uberのポジションをさらに高めたのが、2011年12月のシリーズBで、評価額も前回の6倍の3.47億ドルまで拡大しました。シリーズCでは評価額35億ドルとなり、いわゆるユニコーン企業の条件を満たすことになります。

その後はシリーズD、E、Fと経て現在に至ります。最初のシードラウンドの評価額は400万ドル、現在のシリーズFでの評価額は51,000万ドルなので、最初のシードラウンドからのリターンはなんと1万2750倍です。たとえば1万円投資していれば、1億2,750万円になって返ってきたのです。

もちろん、評価額が永遠に上昇することはありえません。結局のところ評価額は、その会社の業績(ファンダメンタルズ)に収斂するだろうというのが筆者の見方です。たとえば、Uberの評価額(時価総額)は5億1,000万ドルとされています。株価の割安度を測るために、PER(株価収益率、時価総額÷純利益で求める、低いほど割安)を利用するとして、NASDAQ全体のPERは17・8倍。仮にUberのPERも17・8倍としたときのUberの理論純利益は、51,000万ドル÷17.8倍=2865万ドル(約3,450億円)。日本でいえば、三菱商事(2015年3月期4006億円)に迫る水準でなくてはなりません。

Uberは財務諸表を公開していませんが、実際の利益はここからはほど遠い水準にあるでしょう。したがって、Uberの現状の評価額は期待先行であり、その期待が高い段階で、投資家としては売却のタイミングを探っていると言えます。

【次ページ】ユニコーン企業の要件 展開地域×参入障壁

おすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR