- 会員限定

- 2014/05/29 08:00 掲載

落ち目のインテル、PC凋落で2つの課題 IoT事業は巻き返しの契機になるか?

連載:世界ハイテク企業ウォッチ

キャッチコピー“Intel Inside (インテル入ってる)“で一世を風靡し、世界最大の半導体メーカーであるインテルが今、苦境に立たされています。マイクロソフトのWindowsとインテルのCPUがOS・CPUを独占し、ハイテク業界で圧倒的優位なポジションを築き上げましたが、2010年代のPCからモバイルへのシフトへの対応の遅れからここ数年の株価パフォーマンスは冴えません。今後、インテルは復活するのか、それともモバイル時代の負け組になってしまうのか、同社の業績を踏まえてみていきましょう。

2005年東京大学大学院情報理工学研究科修了。博士(情報理工学)。英国ケンブリッジ大学コンピュータ研究所訪問研究員を経て、2006年日興シティグループ証券にてITサービス・ソフトウェア担当の証券アナリストとして従事したのち、2009年3月にフューチャーブリッジパートナーズ(株)を設立。経営コンサルタントとして、経営の視点から、企業分析、情報システム評価、IR支援等に携わる。アプリックスIPホールディングス(株) 取締役 チーフエコノミスト。共著に『使って学ぶIPv6』(アスキー02年4月初版)、著書に『これならわかるネットワーク』(講談社ブルーバックス、08年5月)、『ネット企業の新技術と戦略がよーくわかる本』(秀和システム、11年9月)。『ビックデータ戦略』(秀和システム、12年3月)、『図解:スマートフォンビジネスモデル』(秀和システム、12年11月)。

ホームページ: http://www.futurebridge.jp

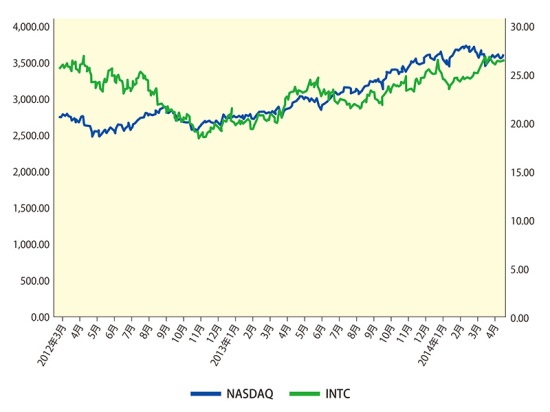

しかし、2010年代のPCからモバイルへのシフトとともに競争優位性にかげりが見え始め、過去2年間でNASDAQ指数が+30.4%(2012年3月19日~2014年5月15日)上昇に対して、インテルはわずか+1.9%と株価パフォーマンスも冴えません(図1)。

(出所:Yahoo! Finance)

PC向けCPUで稼ぐインテル

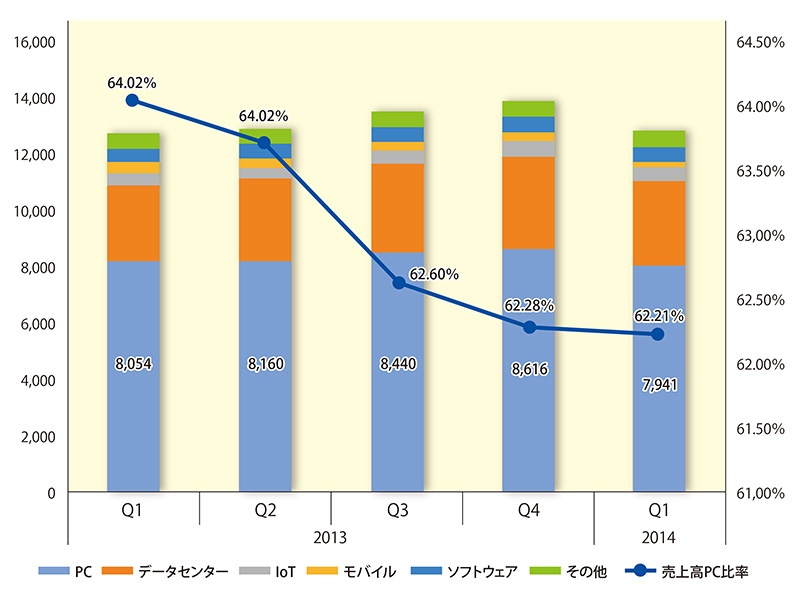

今後のインテルの業績に対する不透明感──それは、図2に示す売上高PC比率の低下でおおよそ説明することができます。同社のPC事業(PC Client Group事業)の主力は、デスクトップ、ノートPC向けCPU。2014年第1四半期での売上高は、79.4億ドル、営業利益は28億ドル(営業利益率35.3%)とサーバ向けCPU(Xeonシリーズ)と並んで同社の稼ぎ頭です。

(出所:会社資料)

連載一覧

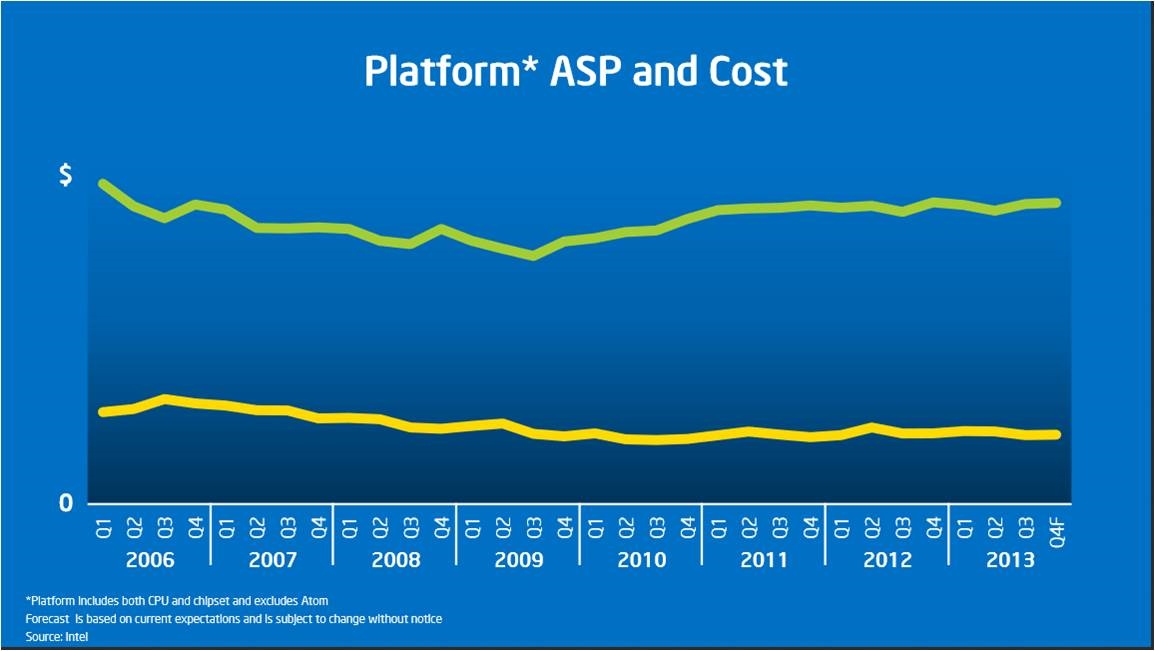

この分野において、インテルは圧倒的なマーケットシェアを有しているため、ASP(Average Sale Price:平均売価)は10年近く下がることなく固定している一方で、製造コストは下がっているため、結果として、マージンは拡大しています(図3)。

この盤石に見えるPC事業の最大の問題点は言うまでもなくPC市場の縮小です。

同社の売上高に占めるPC事業の比率は、2013年第1四半期64%から1年で62%と減少傾向にあります。もちろん、インテルとしては、手をこまねいているわけではなく、「2 in 1」(タブレットとPCの両用PC)の拡販の強化など、縮小するPC市場に対して手を打っています。しかし、PC市場が今後再び上昇に転じる可能性は低く、たとえマージンが拡大しても、出荷台数の減少によりじり貧になる可能性が高いというのが筆者の見方です。

(出所:インテル)

【次ページ】PC市場の2つの課題、プロダクトポートフォリオ、IoT事業の行く末

IoT・M2M・コネクティブのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR