- 会員限定

- 2016/01/27 06:45 掲載

JR九州のIPOは、なぜ「上場ゴール」に陥りかねないのか

2015年は郵政3社が話題になった東京市場への新規上場(IPO)。2016年最大の目玉が、JRグループ4社目の九州旅客鉄道(JR九州)である。しかし、九州新幹線は好調でも、在来線に不採算路線が多く、鉄道事業は赤字。バス事業も影が薄く、利益の大部分を駅ビル・不動産事業からの収益に依存し、さらに財務基盤もまだぜい弱だ。上場して国が株式の売却益を得ても、それが将来の収益源、九州新幹線・長崎ルートの建設費に回らないなど、複雑な事情も抱えている。

(写真:Eiichi Kimura)

JRグループ4番目、「三島会社」で初上場

関連記事

かつての日本国有鉄道が分割・民営化されたのは29年前の1987年4月1日だった。

本州の3会社の東日本旅客鉄道(JR東日本)は1993年10月、西日本旅客鉄道(JR西日本)は1996年10月、東海旅客鉄道(JR東海)は1997年10月にそれぞれ株式を上場した。本州3社は2006年末までに、経営に国が関与しない完全民営化を達成している。

一方、分割当時から北海道旅客鉄道(JR北海道)、九州旅客鉄道(JR九州)、四国旅客鉄道(JR四国)の3社は「三島会社」と呼ばれ、本州3社と大きな差がついた収益性や財務基盤の弱さから、何年たっても国への依存から脱することができない「お荷物」になるとみられていた。

それでも、一番健気にがんばったのがJR九州で、国も“カネのなる木”九州新幹線を他の2社より先に建設。2004年3月に新八代~鹿児島中央間、2011年3月に博多~新八代間が開通して「鹿児島ルート」が全通し、新大阪~鹿児島中央間の直通運転も始まった。続く長崎ルート(新鳥栖~長崎間)も整備新幹線としてすでに着工している。

九州新幹線は、鉄道施設は国の鉄道建設・運輸施設整備支援機構が建設・保有し、JR九州がそれを借りて車両の保有、運転、営業を行う「上下分離方式」をとっている。

国は株式の上場も後押ししている。2015年2月27日、JR九州をJR会社法の適用対象から外し、原則的に国の関与を受けずに経営ができるようにするJR会社法改正案が閣議決定され、6月3日に国会を通過した。

これで法的な支障がなくなり、上場へのカウントダウンが始まっている。政府はJR九州の単体決算の2015年3月期の営業損益が、前期の19億円の赤字から18億円の黒字に転換する見通しになったのを見て、上場にゴーサインを出したといわれている。手続きが順調に進めばこの秋に上場する見通しで、JRグループでは4社目、「三島会社」では初になる。

JR九州が「上場ゴール」になりかねない要素

しかし、本州3社の上場時と比べると、JR九州の収益構造も財務状況も、心もとない。直近の大型上場として、どうしても昨年11月の郵政3社と比べられそうだが、財務基盤には相当な差がある。上場前に国の保有株の公募・売出しがあるが、その際の公開価格を上場当日の初値、あるいはその後の株価が下回って、投資家から「時期尚早だった」「投資家軽視」とそしりを受けたり、「国家的『上場ゴール』謀略」といったような辛辣な見出しがメディア上に躍るのではないかと、今から心配になってくる。

既存株主の国が保有株を売り出し、3000億円とも5000億円ともいわれるキャッシュを得た後、投資家がみな損してしまったら、上場ゴールと言われても、国家的謀略と言われてもしかたないだろう。

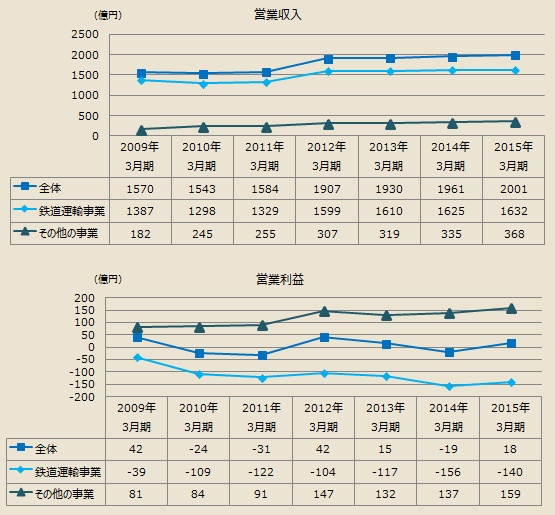

JR九州が、結果的にでもその「上場ゴール」になりかねない要素の一つは、鉄道会社にとって本業の鉄道でいまだ赤字を出し続けていることである。

単体決算を見ると、2009年3月期から2015年3月期まで鉄道運輸事業は一貫して営業赤字だ。九州新幹線鹿児島ルートが全線開業した直後の2012年3月期は、鉄道運輸の営業収益が前期比で270億円、20.3%も伸びたが、営業損益の赤字は2009年3月期の39億円から2014年3月期は156億円まで拡大した。

(出典:会社資料)

【次ページ】最大の希望、「九州新幹線・長崎ルート」の懸念

物流管理・在庫管理・SCMのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR