- 会員限定

- 2019/05/29 掲載

5G徹底解剖:価格はいくら? 端末はいつ出る? 日本でいつ普及する?

連載:テクノロジーEye

いよいよ「5G(第5世代移動通信システム)」が、商用サービスを開始するフェーズに来ている。米国や韓国などではサービス利用が始まり、日本でも本格的なサービスが2020年春に始まることになった。5Gの商用化が現実となりつつある今、移動通信市場はどう変化していくのだろうか。5G導入の現状、および5Gに期待されている経済効果について、IHSマークイットのアナリスト 大庭光惠氏が解説する。

(Photo/Getty Images)

米国・韓国に見る5G最新動向、価格設定

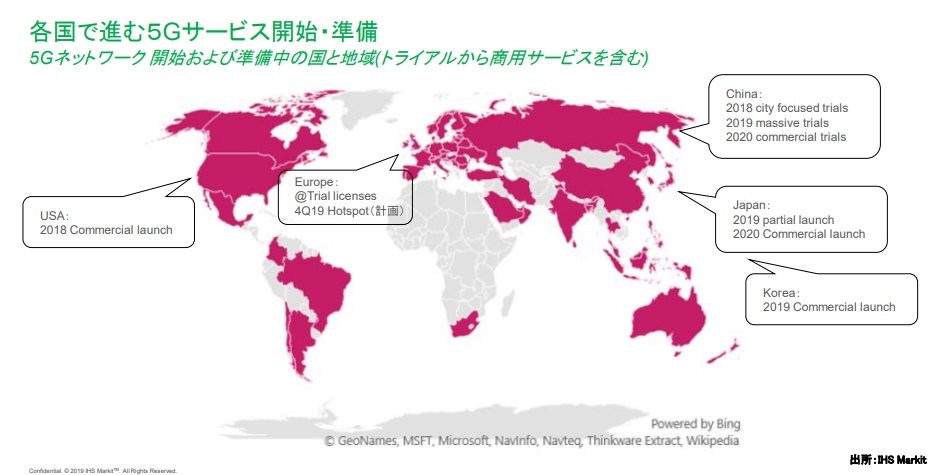

まずは、世界各国で進む5G導入の現状を見ておこう。下図の赤色で示した部分が、商用サービス、あるいはトライアルに動いている国・地域だ。2019年4月時点の調査結果だが、かなり導入状況が進んでいることが分かる。

関連記事

中でも、米国と韓国の動きが顕著だ。米国は2018年第4四半期から商用サービスが開始し、それまで計画が固まっていなかったキャリア各社も2019年初めにはサービスを開始している。それと競うように、韓国は4月に商用サービスを開始した。こちらは計画を前倒した形だ。

こうした前倒しの動きは中国にも波及している。当初の2021年予定を早め、試行的な運用という形で2020年から商用サービスを開始する。それに向けて、2019年には大規模なトライアルが計画されている。

5Gは、AR(拡張現実)コンテンツや、パブリックビューイングのような大きな会場で360度カメラを活用するといった大容量の通信を目的としたユースケースとセットで語られることが多い。

米国では当初からブロードバンドのラストワンマイル的に使われている。韓国の場合、いわゆる5Gのセルラーサービスはもちろん、ゲームと組み合わせたプロバイダサービスが見られる。両国ともコンテンツと合わせたバンドルサービスが新しく出てきており、5Gの特徴的な点だといえる。

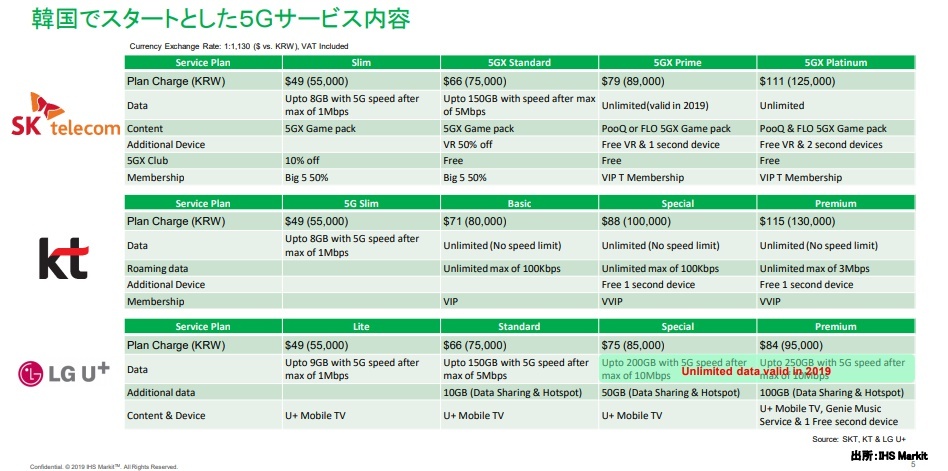

キャリアサービスの価格帯について韓国を例に見てみよう。同国で開始した5Gサービスを見ると、50ドル、70ドル、80ドル、100ドルといった料金設定に収まっている。これは加入者に訴求できるような価格帯での滑り出しを意識したものと思われる。

5Gが「出せば儲かる」わけではない厳しい理由

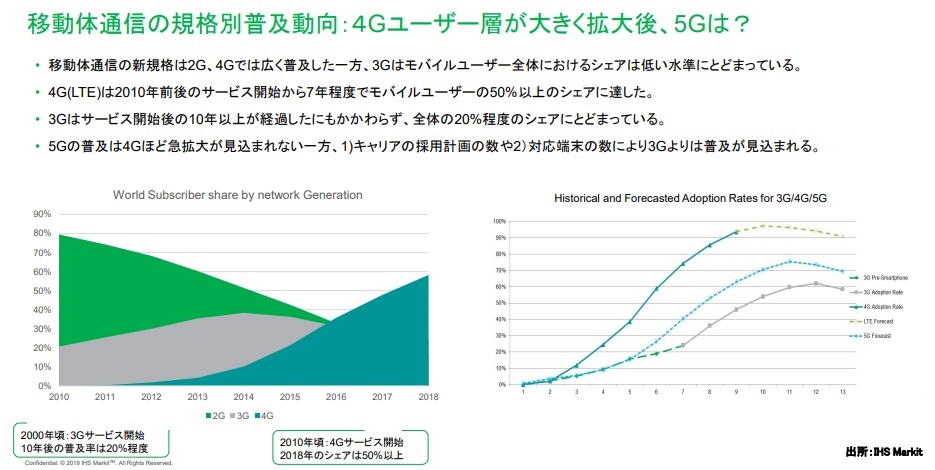

5Gに関して難しいのは、「出せば儲かる」という甘い皮算用が通用しない点だ。というのも、2G、3G、4G(LTE)などの旧世代の時とは異なり、もはやモバイルユーザーの伸びしろに期待できないという状況にある。

移動体通信の規格別普及動向を見ると、日本では3Gは「iモード」などいろいろなサービスが登場して広がったが、グローバルでは3割弱の普及率だ。一方、4G、LTEは大きく拡大した。今後、この流れはもう少し続くと思われる。それに対して、5Gは3Gと4Gの中間、あるいはちょっと下回る普及率曲線を描くという見方である。

実際、モバイル市場に対する全体的な頭打ち感もある。LTEのユーザーだけでもグローバルで30億人強と言われるが、その成功の上でさらに普及させなければいけないという課題を抱えているのが5Gなのである。そのため、動画サービスなどの付加価値としてコンテンツを組み合わせたサービスを含めたり、初期投資のコストをキャリア側が抱えることで価格帯を抑えたりする形で5Gサービスのインフラ整備は進んでいる。

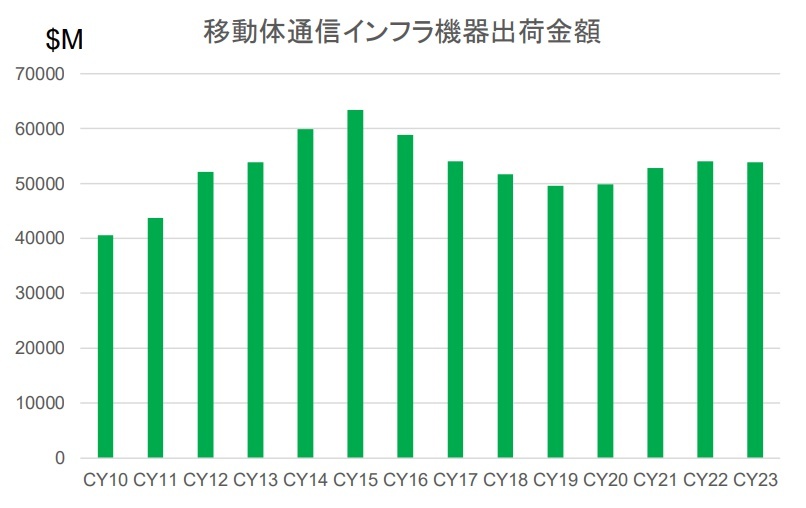

5G普及を目指すキャリアの投資状況

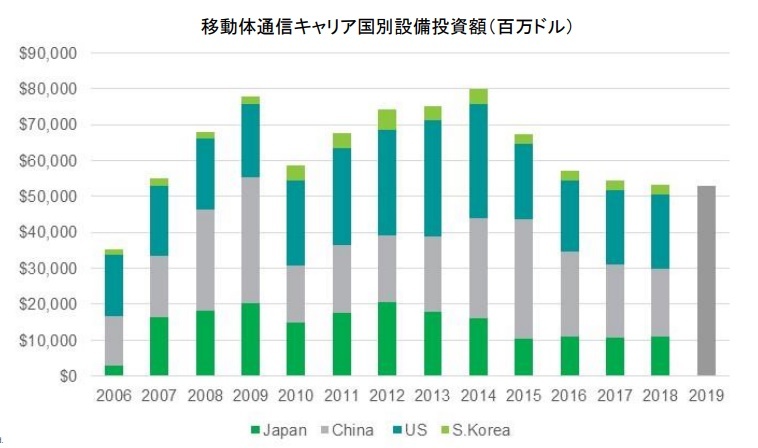

次に移動体通信キャリアの国別設備投資額の推移を見ていこう。キャリア各社は初期投資のコストを抑える傾向にある。5Gの基地局の導入は2018年から少し始まってきているが、まだ全体を押し上げる規模にはなっていないのが実情だ。

5Gで基地局が増えるといったプラスの側面があるのは事実だが、投資金額や市場の規模に落とし込むのは難しい。いい意味で期待を裏切る展開があるとするなら、IoT(モノのインターネット)や自動運転など新たなユースケースの登場が考えられる。しかし、IoTにしても工場への導入は進んでおらず、自動運転にしても法規制が議論されている段階であるため、前倒しされるとはなかなか考えにくい。

ただ、今はまだ投入されていない新たなユースケースは2020年代の中盤、あるいはそれ以降には普及していく見込みだ。5Gはそのインフラとして長期間に渡って活用されていくことになるため、今はまだキャリアの設備投資額には抑制傾向があるものの、4~5年でピークアウトして終わってしまうというわけではない。

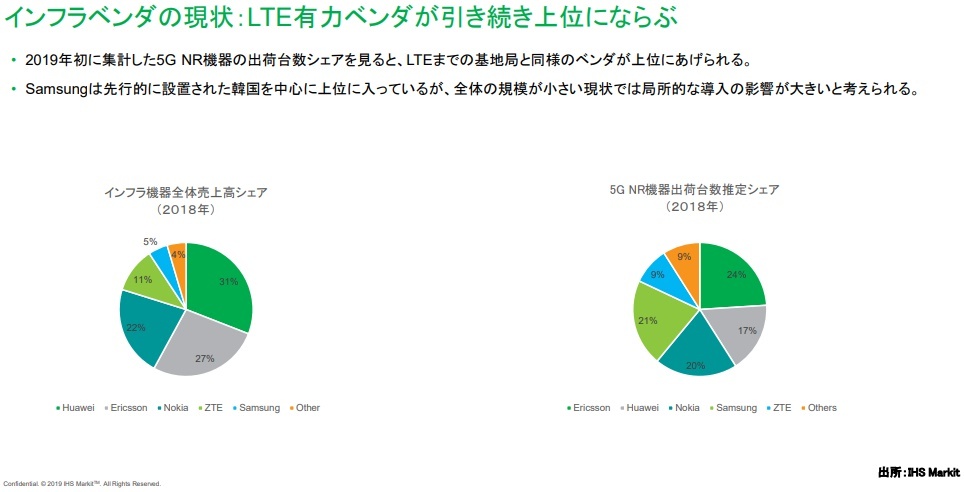

主要インフラベンダーの市場シェアは?

以下の図で示しているのは、2018年におけるインフラベンダーの現状だ。5Gの初期段階ということで、基本的にはLTEの実績があるベンダー企業が先行する状況にある。また、LTEとの互換性も出せるように、LTEと比較的近い技術的なシステムの構成もされているため、やはりLTEの有力ベンダーが多いという見方ができる。

世界各国を親米、親中で分けるのもなかなか難しいが、親米国ではない地域では中国のファーウェイもかなり評価されている。今後の動向を予測するのは難しいが、基本的にLTEの実績がある企業が台頭することになるだろう。

端末にしても基地局にしても、これまでかなりの時間をかけてそれぞれのメーカーが準備してきた。2018年末から端末の出荷が始まっているということは、2016年ぐらいからキャリアとタッグを組んでテストを重ねてきていることになる。いわゆる「キャリアファミリー」と言い換えてもいいが、キャリアと懇意にしている従来型の機器メーカーが実験から入ってきてそのまま採用に至るといった傾向があるだろう。

【次ページ】5G端末の現状と今後の見通し、アップルは出遅れ?

5G・6Gのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

5G・6Gの関連コンテンツ

あなたの投稿

PR

PR

PR