- 会員限定

- 2015/05/28 07:00 掲載

今さら聞けない「マイナンバー制度」のキホン なぜ必要?なにが変わる?

最近、2016年1月から開始される「マイナンバー制度」について見聞きする機会が増えました。雑誌に特集が組まれ、イベントが頻繁に開催されています。しかも、5月21日にはマイナンバー制度の改正案が衆議院を通過し、6月に参議院を通れば、新しい変更も加わります。こうした報道を見ていると、そもそもマイナンバーとは何か、自社ではどんな対応が必要になるのかと気になっている読者もいるのではないでしょうか。マイナンバー制度を理解するには、誕生の背景を理解することが一番の近道です。本連載では、マイナンバーに「ちょっと乗り遅れた」人のために、制度の基本から丁寧に解説します。

主にITアーキテクトとして、時にはプロジェクトマネージャーとして、通信プロトコルからWebシステムまで、さまざまなシステム開発をさまざまな言語・環境で経験。近年は、 主に公共分野でのシステム基盤構築において、技術的な支援を提供する立場でプロジェクトに携わっている。

連載一覧

マイナンバー制度(社会保障・税番号制度)はなぜ必要?

これだけ聞くと難しそうに聞こえますが、なぜ「マイナンバー」という考え方が登場したのかを見ていけば、どういう制度なのかがわかります。

従来、自治体をはじめとする行政機関の業務システムには、組織内の他システムや他の組織の個人データとつき合わせるための「ID」が存在しませんでした。たとえば、A市の住民税システムと社会保障システムではIDが異なり、同じ住民税システムでもA市とB市では異なるID体系が使われています。各システムが他の組織や制度と情報をやり取りすることを前提としていないため、組織、制度を横断して個人を特定できるIDがなかったのです。

関連記事

一方、実際の行政業務では、他のシステムが管理する情報を参照する場面も少なくありません。実際には、ごく一部の例外を除けば、個人が本人証明書を用意したり、届出書を提出したりしてシステム間で情報の受け渡しをしているのです。

たとえば、社会保障制度の給付を受けるために所得を証明する文書を提出したり、住所変更の届出に住民票を用意したりといった具合です。これは個人にとっても行政にとってもたいへん不便な仕組みでした。

さらに情報の突き合わせの「精度」という面でも課題がありました。組織間、制度間で情報を突き合わせる場合、これまでは住民票の4つの情報を利用してきました。氏名、住所、生年月日、性別の4情報が一致していることをもって同一人物とみなし、情報を紐付けていたのです。

その際、申請書類に記載された氏名や住所が住民票と違っていたり、住所変更の届出がされていなかったりすると、同一人物であっても4情報は一致しません。突き合わせ作業は人手に頼らざるを得ず、システムによる自動化は困難だったのです。

こうした課題を解決するために登場したのが「マイナンバー制度」なのです。各制度が1つの番号を使って個人の情報を管理すれば、個人の特定や各制度間の情報の突き合わせを自動化でき、行政の煩雑な手間が大幅に減ります。また、住民側も役所で待たされたり、数多くの書類を揃える必要がなくなります。マイナンバー制度は、自治体と住民、双方に恩恵をもたらす仕組みとなることを目指しているのです。

マイナンバーの利用と詳細な仕様が決まっている制度

では、マイナンバーは具体的にどんな業務で利用されるのでしょうか。現在、マイナンバーへの対応が明らかにされていて、さらに仕様の詳細も決まっている制度は以下の通りです。各自治体はマイナンバーを前提とした業務プロセスを実現すべく、システムの改修を急ピッチで進めています(自治体側の対応は、次回詳しく解説します)。

■個人の住民税

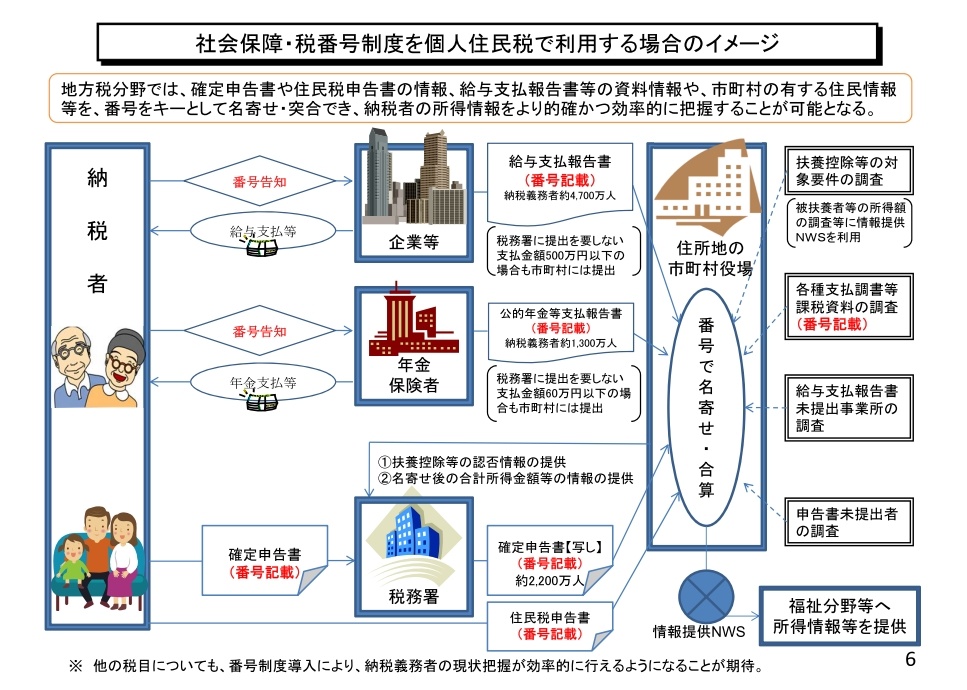

住民税の金額を計算する際、自治体はさまざまな情報を参照しています。確定申告書、公的年金支払報告書、給与支払報告書などがそれにあたります。従来は氏名や住所で情報を突き合わせていたため、確認作業に時間がかかっていました。書類によって提出者が異なるため、情報の不一致や抜け漏れが発生していた可能性も否めません。

しかし、今後は個人や企業が書類を提出する際、マイナンバーを記載するように義務づけられました。同一人物の情報を抜け漏れなく突き合せられることができるため、住民税の金額を簡単かつ正確に割り出せるようになるのです。これにより、課税の平等性を確保できるだけでなく、社会保障制度には所得や課税の状況に応じて給付内容を決めるものがありますが、それらの給付の適正化も期待できます。

個人住民税で利用する場合のイメージ

■国民年金

年金の資格取得・確認、給付にマイナンバーを利用します。これにより自治体や国民年金基金などがマイナンバーを介して相互に情報を参照できるようになります。その結果、各種届出を簡略化できるでしょう。

たとえば、未支給年金は好例の一つ。年金を受けている人物が亡くなったとき、生計を同じくしていた遺族は亡くなった月までの年金を受け取ることができます。この際、遺族は生計を同じくしていたことを証明する書類として、住民票を添付する必要があります。マイナンバー対応後は、年金事務所が自治体に直接問い合わせられるため、遺族が住民票を添付しなくてすむようになります。

さらに、労災障害給付や生活保護の受給状況を確認して、年金の給付額を調整できるようになるメリットもあります。

住民税の金額を計算する際、自治体はさまざまな情報を参照しています。確定申告書、公的年金支払報告書、給与支払報告書などがそれにあたります。従来は氏名や住所で情報を突き合わせていたため、確認作業に時間がかかっていました。書類によって提出者が異なるため、情報の不一致や抜け漏れが発生していた可能性も否めません。

しかし、今後は個人や企業が書類を提出する際、マイナンバーを記載するように義務づけられました。同一人物の情報を抜け漏れなく突き合せられることができるため、住民税の金額を簡単かつ正確に割り出せるようになるのです。これにより、課税の平等性を確保できるだけでなく、社会保障制度には所得や課税の状況に応じて給付内容を決めるものがありますが、それらの給付の適正化も期待できます。

(出典:総務省)

■国民年金

年金の資格取得・確認、給付にマイナンバーを利用します。これにより自治体や国民年金基金などがマイナンバーを介して相互に情報を参照できるようになります。その結果、各種届出を簡略化できるでしょう。

たとえば、未支給年金は好例の一つ。年金を受けている人物が亡くなったとき、生計を同じくしていた遺族は亡くなった月までの年金を受け取ることができます。この際、遺族は生計を同じくしていたことを証明する書類として、住民票を添付する必要があります。マイナンバー対応後は、年金事務所が自治体に直接問い合わせられるため、遺族が住民票を添付しなくてすむようになります。

さらに、労災障害給付や生活保護の受給状況を確認して、年金の給付額を調整できるようになるメリットもあります。

【次ページ】マイナンバーへの対応は決まっているものの…

政府・官公庁・学校教育のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR