- 会員限定

- 2015/05/15 掲載

動き出すマイナンバー制度、その理想と現実にギャップも:篠崎彰彦教授のインフォメーション・エコノミー(62)

マイナンバー法が成立してからちょうど2年が経過した。この10月からは個人番号の通知が始まり、来年1月からは社会保障と税などの行政手続きで利用が開始される。高齢化が進む中、公正で公平な社会を効率的に運営していく基盤となることが理想だが、実務を担う企業の現場ではさまざまな対応に追われそうだ。その実情からマイナンバー制度の課題と可能性を考えてみよう。

中央大学国際情報学部教授/九州大学名誉教授

九州大学経済学部卒業、九州大学博士(経済学)。経済企画庁調査局委嘱調査員、日本開発銀行ニューヨーク駐在員、ハーバード大学イェンチン研究所客員研究員、九州大学大学院経済学研究院教授等を経て2026年より現職。経済財政諮問会議「成長力加速プログラム・タスクフォース」委員、内閣府経済社会総合研究所主任研究官、総務省参与、社会情報学会理事・同評議員、九州大学経済学会会長などを歴任。貿易奨励会優秀賞、テレコム社会科学賞、ドコモ・モバイル・サイエンス賞などを受賞。専門は情報技術革新の経済効果分析。

インフォメーション・エコノミー: 情報化する経済社会の全体像

・著者:篠崎 彰彦

・定価:2,600円 (税抜)

・ページ数: 285ページ

・出版社: エヌティティ出版

・ISBN:978-4757123335

・発売日:2014年3月25日

果たして「行政手続き」だけか?

連載一覧

2013年5月に成立したマイナンバー法の正式名称は、「行政手続きにおける特定の個人を識別するための番号利用等に関する法律」だ。その名称通り、社会保障、税、災害対策に関する行政事務の効率化や手続きの簡素化、利便性の向上などを図るため、日本で生活する住民一人ひとりに固有の番号が付与される。

これによって、年金や税などに関する各種の行政手続きで同一者かどうかを効率的に照合し、公平で不正のない政策運営が実現すると謳われている。関係する政省令等の整備が進められ、いよいよ今年10月からは一人ひとりに社会保障・税番号(マイナンバー=個人番号)が通知される段取りだ。

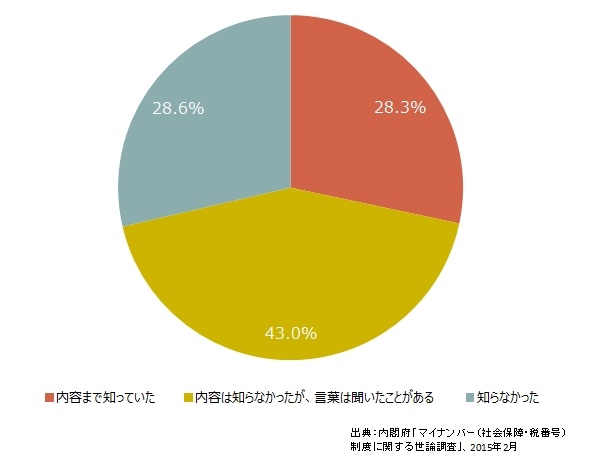

マイナンバーは、社会保障と税などの「行政続き」に限定されているので、一般企業はあまり関係ないと思われるかもしれない。内閣府の調査でも、今年1月段階でマイナンバー制度についてその内容まで知っていると回答した割合は28.3%に過ぎない。

ところが、実際は日本国内のすべての個人と法人が今年から具体的な対応を迫られるものだ。(だからこそ、連載の第59回で触れたようにIT関連産業では、需要が増加すると見込まれている)。しかも、所得などの重要な個人情報にかかわるため、情報漏えいに対する盤石の体制を整える必要もある。

すべての個人と法人が対応を迫られる

関連記事

マイナンバーは、住民票コードが記載されているすべての日本人と中長期に在留する外国人住民、さらに、すべての登記簿のある法人に付与されるもので、事実上、日本国内のすべての個人と法人が対象となる。

しかも、一般の民間企業は、大企業から中堅、中小、零細な個人企業まで、すべてが社会保険料や所得税の源泉徴収などで、各種の行政手続きに関わっているため、マイナンバーの「利用事務」を行う行政機関だけでなく、日本中の企業が「関係事務」で実務的な対応を迫られるのだ。

たとえば、源泉徴収票、扶養控除等(異動)申告書等の社会保障と税に関連した書類には、個人番号の記載が法律で義務付けられている。したがって、すべての企業は、従業員とその扶養親族などの個人番号をこれらの書類に記載しなければならない。

従業員以外にも、講演や執筆の依頼で支払った謝金や駐車場代として地元の不動産オーナーに支払った賃料などの支払調書も同様だ。関連する社内の書類は、この他にも、住宅財形非課税申告書、雇用保険等の被保険者資格取得届、疾病手当金申請書などさまざまなものがあるだろう。

政府も多面的に検討を重ねて、きめ細かな対策と指針を打ち出しているが、これから個人への番号通知が始まり、実際に運用していく段階で、実務に携わる現場には、過重な負担がかかるのではないかとの懸念も生まれている。

【次ページ】理想と現実のギャップは埋まるのか

個人情報保護・マイナンバーのおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR