- 会員限定

- 2013/11/04 07:00 掲載

IT投資は消費税増税前が有利?お得なリースは?10%対応は?知っておきたい3大ポイント

ノークリサーチ連載:中堅・中小企業市場の解体新書

政府は2013年10月1日に消費税の増税を正式に表明した。これによって2014年4月以降は消費税率が現行の5%から8%に上がることになる。このことは、中小企業のIT投資における意思決定にも当然影響が及んでくるだろう。そこで本稿では、来年の消費税率改正に向けて、増税前の購入が良いのか、リースは有利なのか、消費税率10%時代を見据えた投資を行うべきなのか、など中小企業が抑えておくべき3つのポイントについて、調査データを基に解説していくことにする。

ノークリサーチ シニアアナリスト 博士(工学)

早稲田大学大学院理工学研究科数理科学専攻卒業後、ジャストシステム、ソニーグローバルソリューションズ、ベンチャー企業などでIT製品及びビジネスの企画/開発/マネジメントに携わる。ノークリサーチでは多方面で培った経験を生かし、リサーチ/コンサル/執筆・講演など幅広い分野を担当。著書は「AdobeAIRの基本と実践」「クラウド大全(共著)」(日経BP刊)など。

ポイント1: 消費増税対応の必要性は売上だけで決まるわけではない

まず中小企業にとっての消費税率改正がもたらす意味をおさらいしておこう。消費税とは以下の示す課税条件を満たす企業(課税事業者)が収めるべき税金を指す。

<課税事業者の条件>

前々年の課税売上高(賃貸収入などの課税対象外の科目を除いた売上高)が1,000万円を超える場合にはその年に消費税を納税する義務が発生する「課税事業者」となる。

前々年の課税売上高(賃貸収入などの課税対象外の科目を除いた売上高)が1,000万円を超える場合にはその年に消費税を納税する義務が発生する「課税事業者」となる。

※実際にはさらに細かい条件が存在するが、ここでは最も重要な原則のみを記載

連載一覧

つまり、今年に納税の義務があるかどうか?は2年前の自社の売上に依存してくるわけだ。また、単に課税売上高に税率を掛けた結果が納税額というわけではない。企業が原材料や仕入れとして購入したものにも消費税が含まれている。つまり原材料や仕入については消費税分を既に負担しているわけだ。

そのため、「自社が得た売上分の消費税」から「自社が仕入れなどで負担した分の消費税」を差し引いた結果が納税額ということになる。その算出方法は企業規模などによっても違いがあり、手作業での計算でカバーすることは難しい。そのため、消費税率改正に伴って会計システムや販売システムも変更する必要が生じてくる。

本稿をお読みいただいている方々の中には「課税事業者」に該当しないケースもあるだろう。しかし、だからといって消費税率改正に伴うシステム改変がまったく不要というわけではない点に注意が必要だ。実際、「課税事業者」ではないにも関わらず「消費税率改正に伴ってシステム改変が必要」と回答する企業が少数ながら存在する。

その理由を尋ねてみると、

・近い将来は課税事業者になる可能性が高いから

・消費増税前に必要な投資を済ませておきたいから

・親会社や得意先のシステムに合わせる必要があるから

といったものが挙げられている。

たとえば、今年になって初めて売上高が1,000万円を超えた場合、納税義務が今年に発生するわけではない。しかし、2年後に納税義務が発生することがわかっているのであれば、消費税率が5%である今のうちにシステム改変に着手しておいたほうが投資負担の軽減につながる。

あるいは自社には納税義務がなくても、親会社や取引先と連携した受発注システムを利用する都合などでシステム改変が必要となる可能性もある。

中小企業は業績や取引先といった自社を取り巻くビジネス環境が変化しやすい。「今年の売上は1000万円以下なので自社には関係ない」と決めてしまわずに、2年という時間のギャップや自社を取り巻くさまざまな要因を加味して、システム改変のタイミングや必要性を判断する必要がある。これが抑えておくべきポイントの1点目である。

ポイント2:前倒しのIT商材購入ではリース活用との兼ね合いに注意

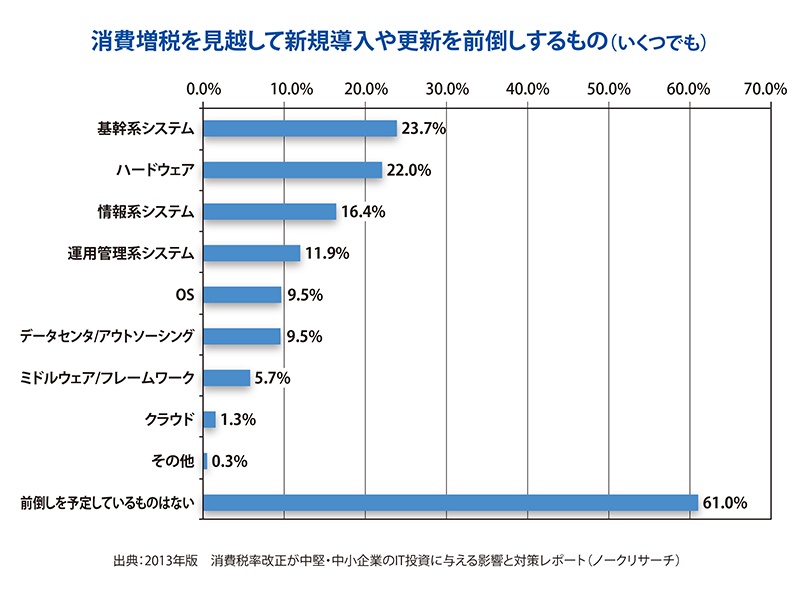

一般消費者を対象とした市場では、増税前の駆け込み需要が活性化している。住宅や車などといった高額商材に関しては、来年はじめにかけて需要の増加が見込まれている。これと同じように中小企業がIT商材を購入する場合も駆け込み需要は発生するのだろうか?それを示す結果が以下のグラフである。

年商500億円未満の中堅・中小企業に対し、「消費増税を見越して新規導入や更新を前倒しするもの」(複数回答可)を尋ねたものだ。中堅・中小企業全体を対象としたデータだが、中小企業に限った場合でも概ね同じ状況となっている。

調査結果によれば、「前倒しを予定しているものはない」を挙げる回答が約6割に達しており、一般消費者の市場と比べると前倒しの需要が大きく喚起された状況ではないことがわかる。だが、逆に見れば約3割の企業がIT投資の前倒しを考えていることになる。必要なIT関連投資を消費税率改正前に済ませることで負担を軽減しようと考える企業が少なくないといえるだろう。

では、どのようなIT投資を前倒しすることが有効なのだろうか?

【次ページ】10%改正まで見越した一括対応をすべきか否か

財務会計・管理会計のおすすめコンテンツ

関連タグ

タグをフォローすると最新情報が表示されます

あなたの投稿

PR

PR

PR